Fusjonskontrollen innebærer at konkurransemyndighetene skal forby fusjoner som fører til økt markedsmakt og skader konkurransen i markedet. De fleste fusjoner hvor myndighetene identifiserer konkurranseskade i Norge og andre land ender imidlertid med å bli godkjent med «avhjelpende tiltak» som skal motvirke de konkurranseskadelige virkningene av fusjonen. Internasjonalt har det blitt stilt spørsmål ved om fusjonskontrollen praktiseres strengt nok og om avhjelpende tiltak virker etter hensikten. I artikkelen ser vi nærmere på erfaringer med avhjelpende tiltak i fusjonskontrollen, og presenterer resultater fra en kartlegging av fusjonskontrollen i Norge fra 2004 til 2021.

Skrevet av Kurt Richard Brekke (professor, Norges Handelshøyskole), Eileen Fumagalli (seniorrådgiver, Konkurransetilsynet) og Jan Gaute Sannarnes (spesialrådgiver, Konkurransetilsynet)

Introduksjon

Konkurransemyndigheter har som oppgave å føre kontroll med fusjoner og oppkjøp (heretter omtalt som fusjoner[1]) og skal forby fusjoner som i betydelig grad vil hindre effektiv konkurranse i markedet. Fusjonskontrollen skal således forhindre monopolisering og at selskaper oppnår markedsmakt som kan skade forbrukerne i form av høyere priser, dårlige kvalitet, mindre innovasjon, osv. Samtidig skal konkurransemyndighetene ta hensyn til at fusjoner kan medføre effektivitetsgevinster som kan oppveie de konkurranseskadelige virkningene. På denne måten skal fusjonskontrollen sikre effektive markeder og at forbrukerne ikke blir skadelidende som følge av at selskaper fusjonerer.[2]

Fusjonskontrollen har stor økonomisk betydning. Hvert år meldes det rundt 100 fusjoner til Konkurransetilsynet. Dette er fusjoner mellom større selskaper med en samlet årlig omsetning på over 1 milliard kroner. De økonomiske konsekvensene kan derfor være store dersom konkurranseskadelige fusjoner ikke stoppes. Fusjonskontrollen har imidlertid mer vidtrekkende virkninger enn de som kan knyttes til en konkret fusjon og et berørt marked. Eksempelvis vil fusjoner som fører til monopol sjelden eller aldri bli initiert fordi selskapene forstår at slike fusjoner vil bli stoppet av konkurransemyndighetene. Fusjonskontrollen har således også indirekte virkninger ved at potensielt konkurranseskadelige fusjoner avskrekkes fra å bli gjennomført.[3] Det er derfor viktig at fusjonskontrollen utøves på en optimal måte, slik at man ikke forbyr effektivitetsfremmende fusjoner (type 1 feil) eller godkjenner konkurranseskadelig fusjoner (type 2 feil), både med tanke på direkte og indirekte effekter.[4]

Internasjonalt har det den senere tid blitt stilt spørsmål om fusjonskontrollen håndheves strengt nok og om ordningen hvor selskapene kan foreslå avhjelpende tiltak for å få fusjonen godkjent virker etter hensikten. Denne diskusjonen er basert på funn fra to ulike typer studier. Det ene typen studier er mikro-orienterte ex post studier av fusjoner som har blitt vurdert av konkurransemyndighetene. Et viktig bidrag her Kwoka (2015) som rapporterer oppsiktsvekkende store prisøkninger fra fusjoner i USA hvor amerikanske konkurransemyndigheter åpnet sak, men endte med å godkjenne fusjonen i sin helhet eller med avhjelpende tiltak. Den andre typen studier er makro-orienterte studier som finner at den sterke veksten i konsentrasjon og marginer i mange markeder har sammenheng med svak fusjonskontroll. En interessant studie er Gutierrez og Philippon (2018) som finner at ulik markedsutvikling i USA og Europa delvis kan forklares ved en strengere fusjonskontroll og mer aktiv konkurransepolitikk fra EU-kommisjonen.[5]

I denne artikkelen ser vi nærmere på erfaringer med fusjonskontrollen generelt og ordningen med avhjelpende tiltak spesielt. Artikkelen presenterer en kartlegging av fusjonskontrollen i Norge fra ny konkurranselov i 2004 og frem til i dag, og sammenligner fusjonskontrollen i Norge med et utvalg europeiske land.[6] Artikkelen ser også nærmere på noen nyere studier som har evaluert fusjonskontrollen både i Norge og internasjonalt med fokus på avhjelpende tiltak. Først gis imidlertid en kort presentasjon av fusjonskontrollen.

Kort om fusjonskontrollen

Fusjonskontrollen ble innført i Norge i 1988.[7] Først da kunne myndighetene gripe inn mot konkurranseskadelige fusjoner. Dagens fusjonskontroll er basert på konkurranseloven som ble innført i 2004. Denne var i stor grad en harmonisering med konkurransereglene i EU med noen unntak. Et viktig unntak var at man valgte å beholde en såkalt totalvelferdsstandard som inngrepshjemmel i stedet for en konsumentvelferdsstandard som EU hadde innført. Dette ble imidlertid endret ved en revisjon av konkurranseloven i 2016, slik at dagens fusjonskontroll er basert på en konsumentvelferds-standard.

Under både totalvelferds- og konsumentvelferdsstandarden foretar konkurransemyndighetene en vurdering av nyttetapet til konsumentene av svekket konkurranse (typisk i form av høyere priser) opp mot potensielle effektivitetsgevinster ved fusjonen. Noe forenklet vil forskjellen mellom de to standardene knytter seg til hvilke effektivitetsgevinster som skal medregnes. Ved en totalvelferdsstandard tas det hensyn til alle former for effektivitetsgevinster ved fusjonen, også gevinster som kun tilfaller selskapene. Det innebærer at så lenge de fusjonsspesifikke effektivitetsgevinstene overstiger nyttetapet til konsumentene, så kan ikke fusjoner som begrenser konkurransen stoppes med en slik standard. Klarerte fusjoner som fører til prisøkninger er derfor ikke nødvendigvis en indikasjon på at konkurransemyndighetene har gjort en feil beslutning ved en totalvelferdsstandard.

Ved en konsumentvelferdsstandard skal konkurransemyndighetene forby konkurranseskadelige fusjoner som medfører et nyttetap for konsumentene. Effektivitetsgevinster som kun tilfaller selskapene skal altså ikke medregnes. Det er kun effektivitetsgevinster som forventes å komme konsumentene til gode som tas med i vurderingen. I praksis betyr dette typisk at konkurransemyndighetene vil ta hensyn til besparelser i variable kostnader, siden man forventer det vil resultere i lavere priser (eller bedre kvalitet), mens besparelser i faste kostnader ikke tas hensyn til siden dette vanligvis kun øker selskapenes inntjening. Ved en konsumentvelferdsstandard vil derfor prisøkninger av klarerte fusjoner kunne være en indikasjon på at konkurransemyndighetene har gjort en feil beslutning.

I noen fusjoner er mer langsiktige, dynamiske hensyn viktig. Dette er særlig relevant for selskaper som driver forskning og utvikling. I slike tilfeller er det spesielt viktig for konkurransemyndighetene å vurdere hvordan fusjon påvirker selskapenes incentiver til å innovere. Et eksempel er EU-kommisjonens behandling av fusjonen mellom Dow og Dupont – to selskaper som utvikler kjemiske produkter. Kommisjonen fant selskapene hadde overlappende innovasjonsprogrammer, og at en fusjon ville svekke innovasjonstakten ved at den fjernet konkurransen om å utvikle nye produkter. Samtidig kan fusjoner mellom selskaper i innovasjonsmarkeder medføre effektivitetsgevinster ved at selskapene får tilgang til og kan utnytte hverandres teknologiske kompetanse. Vurderingen av konkurranseskade og effektivitetsgevinster er derfor av en annen karakter og ofte mer kompleks ved slike fusjoner.

For å fange opp potensielt konkurranseskadelige fusjoner, ble det med ny konkurranselov i 2004 innført meldeplikt for fusjoner som involverer selskaper over en viss størrelse. I tillegg ble det innført et forbud mot å gjennomføre fusjonen før Konkurransetilsynet hadde avsluttet behandlingen av den meldte fusjonen.[8] Før dette var fusjonskontrollen basert på markedsovervåkning eller tips fra tredjeparter, og det var viktig at konkurransemyndighetene handlet raskt for å unngå at integrasjonsprosessen var kommet så langt at det ville være betydelige kostnader med å reversere fusjonen. Terskelverdiene for meldeplikt har blitt hevet siden 2004 og gjelder i dag for fusjoner mellom selskaper med minst 100 millioner NOK i årlig omsetning hver for seg og med en samlet omsetning på minst 1 milliard NOK.

Konkurransetilsynet har også adgang til å gripe inn mot fusjoner som ikke er meldepliktige.[9] Det må i så fall skje før det er gått tre måneder etter at transaksjonen ble gjennomført. For fusjoner under terskelverdiene gjelder ikke gjennomføringsforbudet, men selskapene kan pålegges å reversere fusjonen (fisjonere) dersom fusjonen er konkurranseskadelig. Inngrep mot fusjoner under terskelverdiene for meldeplikt skjer ikke ofte, men et nylig eksempel er Schibsted sitt oppkjøp av Nettbil som ble forbudt av Konkurransetilsynet.[10] Nettbil er en digital plattform for salg av bruktbiler. Muligheten for å gripe inn mot fusjoner under terskelverdien er viktig med tanke på å forhindre at etablerte selskaper kjøper opp potensielle konkurrenter som i fremtiden kan bli sterke faktiske konkurrenter, gjerne kalt «killer acquisitions».

I Norge kan man også gripe inn mot minoritetserverv, altså at selskaper kjøper en eierandel i et annet selskap uten å oppnå (positiv) kontroll med selskapet. Det skjedde i forbindelse med alarmselskapet Sector sitt kjøp av eierandeler i Nokas, hvor kjøpet ble godkjent mot at Sector reduserte eierandelen fra 49% til 25%. Muligheten til å gripe inn mot minoritetserverv er viktig med tanke på å kunne forhindre kryss- eller felles-eierskap mellom konkurrerende selskaper, noe økonomiske studier har vist kan svekke konkurransen i markedet.[11]

Når Konkurransetilsynet har varslet at de åpner sak, har man i utgangspunktet 100 virkedager til å fatte vedtak. I løpet av denne prosessen kan selskapene foreslå avhjelpende tiltak, dvs. tiltak som vil «avbøte» de konkurransebegrensende virkningene av fusjonen. Dersom de avhjelpende tiltakene i tilstrekkelig grad gjør dette, så skal fusjonen godkjennes med de vilkårene som selskapene forplikter seg til. Slike tiltak kan være strukturelle (dvs. en varig endring av selve fusjonen) eller atferdsmessige (dvs. en begrensning på handlingsrommet til det fusjonerte selskapet for en tidsavgrenset periode). Dette skal vi komme nærmere inn på senere i artikkelen, men først ser vi nærmere på håndhevingen av fusjonskontrollen i Norge fra 2004 frem til i dag.

Håndheving av fusjonskontrollen

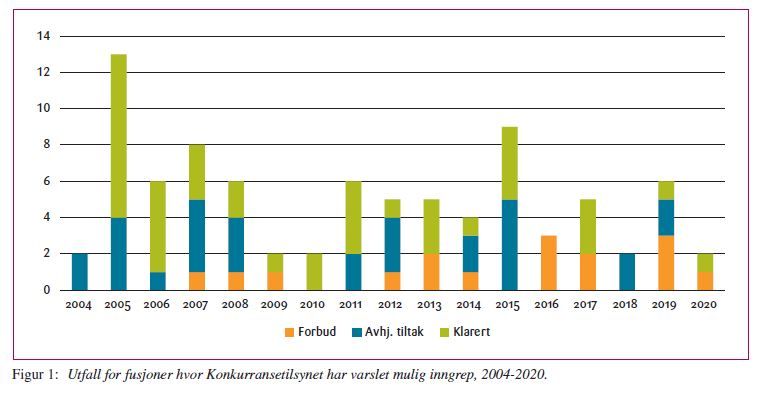

Hvert år mottar Konkurransetilsynet som nevnt rundt 100 fusjonsmeldinger hvor bare cirka 5% av disse undersøkes nærmere. For å kartlegge håndhevingen av fusjonskontrollen i Norge har vi gått gjennom alle fusjoner hvor det er varslet mulig inngrep for perioden 2004 til i dag.[12] For denne perioden omfatter det 86 fusjoner fordelt på 17 år som gir et snitt på litt over 5 fusjoner per år.

Fusjoner som undersøkes nærmere av konkurransemyndighetene har tre mulige utfall: (i) fusjonen klareres slik den er meldt, (ii) fusjonen godkjennes med avhjelpende tiltak; og (iii) fusjonen forbys i sin helhet. Det er også et fjerde utfall hvor selskapene trekker fusjonen i løpet av prosessen. Dette kan skyldes forhold som at de innser at fusjonen vil bli stoppet eller at tilstrekkelige avhjelpende tiltak ikke er mulig å tilby uten at fusjonen blir ulønnsom. Mens dette skjer relativt hyppig i enkelte andre land, har vi kun to eksempler i Norge siden 2004.[13] Siden utfallet er det samme uavhengig av om Konkurransetilsynet forbyr fusjonen eller om selskapene velger å avbryte fusjonen, har vi klassifisert de to som et forbud.[14]

Videre er det slik at inngrep mot fusjoner kan påklages av selskapene. Opprinnelig var overordnet departement klageorgan, men fra 2016 behandles klager på fusjonsvedtak av Konkurranseklagenemnda.[15] Siden 2004 er totalt 11 av Konkurransetilsynets fusjonsvedtak blitt påklaget, hvorav 6 er blitt endret av klageorganet og 5 er opprettholdt. Alle 6 som ble endret var før 2007.[16] I statistikken rapporterer vi det endelig utfallet i de aktuelle sakene.

| Tabell 1. Utfall for fusjoner hvor Konkurransetilsynet har varslet mulig inngrep, 2004-2020 |

|

Antall |

Andel |

Snitt per år |

Min per år |

Maks per år |

| Klarert |

40 |

46,5 % |

2,35 |

0 |

9 |

| Avhjelpende tiltak |

30 |

34,9 % |

1,76 |

0 |

5 |

| Forbudt |

16 |

18,6 % |

0,94 |

0 |

3 |

| Totalt |

86 |

100 % |

5,06 |

2 |

13 |

| Kilde: Konkurransetilsynet |

Tabell 1 viser at av de 86 fusjonene hvor Konkurransetilsynet varslet mulig inngrep, er 40 blitt klarert, 30 godkjent med avhjelpende tiltak, og kun 16 forbudt. Det betyr at under én fusjon i snitt per år ender med å bli stoppet. De to siste kollonene viser at det er stor variasjon mellom år i antall inngrep og klareringer.

Figur 1 viser utfall for fusjoner hvor Konkurransetilsynet har varslet mulig inngrep for perioden 2004 til 2020. Som indikert ovenfor er det til dels store svingninger mellom år både i totalt antall fusjoner hvor det er varslet mulig inngrep og om fusjoner blir forbudt eller godkjent med eller uten avhjelpende tiltak. Det er vanskelig å se noen klare trender, men figuren indikerer en viss økning i antall fusjoner som blir forbudt, og en reduksjon i antall fusjoner som blir klarert etter at mulig inngrep er varslet.

De siste fem årene er det varslet mulig inngrep i totalt 18 fusjoner. Det gir et lavere snitt av fusjoner som undersøkes (3,6) per år enn for hele perioden (5,06). Samtidig er fusjonskontrollen strammere i denne perioden ved at halvpartene (9 av 18) av fusjonene er forbudt. Oversikten indikerer en lavere andel fusjoner som godkjennes med avhjelpende tiltak (4 av 18) og klareres (5 av 18) de siste fem årene.

Et interessant spørsmål er om den norske fusjonskontrollen skiller seg fra andre land det er naturlig å sammenligne med. Basert på rapporter fra Global Competition Review (GCR)[17] har vi kartlagt hvordan fusjonskontrollen praktiseres av EU-kommisjonen og et utvalg europeiske land.

| Tabell 2: Inngrep mot fusjoner i utvalgte europeiske land (antall og andel), 2012-2017 |

| Land |

Avhj. Tiltak |

Forbud |

Trukket |

Totalt |

| Danmark |

8 |

80% |

1 |

10% |

1 |

10% |

10 |

| Finland |

9 |

100% |

0 |

0% |

0 |

0% |

9 |

| Frankrike |

48 |

86% |

0 |

0% |

8 |

14% |

56 |

| Italia |

16 |

88% |

1 |

6% |

1 |

6% |

18 |

| Nederland |

10 |

77% |

2 |

15% |

1 |

8% |

13 |

| Norge |

10 |

56% |

8 |

44% |

0 |

0% |

18 |

| Spania |

14 |

88% |

0 |

0% |

2 |

12% |

16 |

| Sveits |

0 |

0% |

1 |

50% |

1 |

50% |

2 |

| Sverige |

0 |

0% |

2 |

29% |

5 |

71% |

7 |

| Tyskland |

6 |

17% |

8 |

23% |

21 |

60% |

35 |

| EU kommisjonen |

110 |

90% |

6 |

5% |

6 |

5% |

122 |

| Kilde: GCR Rating Enforcement Reports 2013 til 2018 |

Tabell 2 viser at det er store forskjeller mellom land i hvor aktiv fusjonkontrollen er, selv om EU-kommisjonen og store land som Frankrike og Tyskland naturlig nok har vesentlig flere inngrep enn mindre land. Eksempelvis har Norge like mange inngrep som Italia og Spania og vesentlig flere enn våre naboland. Sveits og Sverige har en lite aktiv fusjonskontroll med svært få inngrep i denne perioden.

Tabellen viser også store forskjeller mellom land i hvor streng fusjonkontrollen er. Eksempelvis har Finland godkjent samtlige fusjoner med avhjelpende tiltak og ikke forbudt en eneste fusjon i denne perioden. Vi ser også at Frankrike og Spania, samt EU-kommisjonen, i all hovedsak godkjenner fusjoner med avhjelpende tiltak, men at noen fusjoner også blir trukket av selskapene, noe som i praksis kan være det samme som et forbud. Sverige og Sveits derimot har forbudt de få fusjonene de har grepet inn mot, og ikke godkjent noen fusjoner med avhjelpende tiltak. Norge og Tyskland har en relativt høy andel forbud sammenlignet med øvrige land.

De store forskjellene i håndheving av fusjonskontrollen er overraskende gitt at konkurransereglene i stor grad er harmonisert mellom EU-/EØS-land. En viktig forklaring er ulike institusjonelle forhold, herunder ulik nasjonal lovgivning og organisering av konkurransemyndighetene. I Norge treffer Konkurransetilsynet vedtak om inngrep mot fusjoner, mens i Danmark treffes vedtaket av et oppnevnt styre bestående av eksterne medlemmer. I Sverige har konkurransemyndighetene måtte føre fusjonssaker for domstolene, men har nylig fått kompetanse til å treffe vedtak slik som i Norge. Tilsvarende institusjonelle forskjeller finnes også i andre europeiske land. Norge skiller seg imidlertid ut med en aktiv fusjonskontroll og relativt hyppig bruk av både forbud og avhjelpende tiltak.

Avhjelpende tiltak: Strukturelt vs. atferdsmessig

I mange tilfeller er konkurranseskadelige virkninger ved en fusjon bare knyttet til en avgrenset del av selskapenes virksomheter. I en slik situasjon kan det være mulig å godkjenne fusjonen mot avhjelpende tiltak hvor selskapene forplikter seg til vilkår som i tilstrekkelig grad reduserer de konkurranseskadelige virkningene. Dette kan være en «vinn-vinn»-situasjon ved at selskapene får gjennomført lønnsomme fusjoner samtidig som konkurransemyndighetene sikrer at konkurransen ikke svekkes.

Avhjelpende tiltak klassifiseres enten som strukturelle eller atferdsmessige. Strukturelle tiltak medfører en endring av selve fusjonen, da typisk ved at deler av selskapenes virksomhet selges til en tredjepart. Eksempelvis da Coop overtok ICA i 2015 ble fusjonen godkjent mot at Coop forpliktet seg til å selge 93 butikker i lokale markeder hvor de to selskapene hadde overlappende virksomhet. Fordelen med strukturelle tiltak er at det medfører en varig endring av selve fusjonen, slik at mulighet og incentiv til å utnytte markedsmakt (f.eks. i form av høyere priser) kan elimineres. Strukturelle tiltak kan imidlertid også fjerne effektivitetsgevinster ved fusjonen, og er derfor ikke alltid mulig å foreslå av selskapene uten at fusjonen samtidig blir ulønnsom. Strukturelle tiltak kan også noen ganger være vanskelig å designe for å gjenopprette konkurransesituasjonen.[18] Dette skal vi komme nærmere inn på nedenfor.

Atferdstiltak innebærer at selskapene forplikter seg til å utføre (eller avstå fra å utføre) visse handlinger for en tidsavgrenset periode. Atferdstiltak er slik sett en form for (selvpålagt) regulering av det fusjonerte selskapet som begrenser mulighet det har til å utøve markedsmakt. Atferdstiltak dreier seg ofte om å gi konkurrenter tilgang til essensiell infrastruktur på ikke-diskriminerende vilkår, men kan også for eksempel være forpliktelser knyttet til å levere visse kvanta av en viktig innsatsfaktor eller til å ikke øke priser til kundene for en gitt tidsperiode. Slike tiltak benyttes gjerne i en overgangsperiode hvor man ønsker å legge til rette for at konkurrenter kan etablere seg i markedet. En fordel med atferdstiltak er at effektivitetsgevinster ved fusjonen realiseres ettersom selve fusjonen ikke endres. Men det innebærer også at selskapets incentiv til å utøve markedsmakt etter fusjonen ikke fjernes, slik at det blir avgjørende at atferdstiltakene forhindrer selskapet fra dette. Konkurransemyndighetene har derfor normalt en preferanse for strukturelle tiltak.[19]

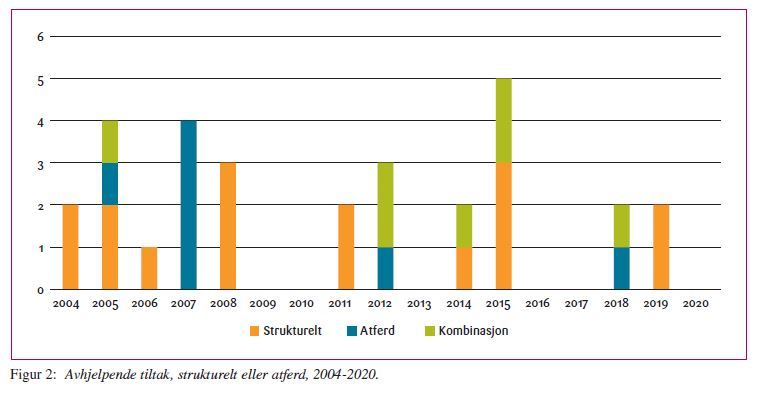

Nedenfor gjennomgås bruken av avhjelpende tiltak i den norske fusjonskontrollen. Tabell 3 viser at fusjoner godkjennes hyppigere med strukturelle tiltak enn atferdstiltak. 16 fusjoner ble godkjent utelukkende med strukturelle tiltak og ytterligere 7 fusjoner var det en kombinasjon av strukturelle og atferdsmessige tiltak. Kun 7 fusjoner er blitt godkjent med rene atferdstiltak.

| Tabell 3. Fusjoner godkjent med avhjelpende tiltak, strukturelt og atferd, 2004-2020 |

|

Antall |

Andel |

| Strukturelle tiltak |

16 |

53,3 % |

| Atferdstiltak |

7 |

23,3 % |

| Kombinasjon |

7 |

23,3 % |

| Totalt |

30 |

100 % |

| Kilde: Konkurransetilsynet |

Figur 2 viser utviklingen over tid. Det fremgår av figuren at atferdstiltak ble benyttet hyppigere tidligere, særlig de første årene etter ny konkurranselov i 2004. De siste fem årene er fire fusjoner godkjent med avhjelpende tiltak, hvorav kun 1 av disse er godkjent med rene atferdstiltak. Det gjelder fusjonen Vipps-Bankaksept-BankID, hvor det fusjonerte selskapet forpliktet seg til å gi konkurrenter (eksempelvis ApplePay, AndroidPay) tilgang til betalings- og sertifiseringsstrukturen på ikke-diskriminerende vilkår. De øvrige tre fusjonene er det også knyttet strukturelle tiltak til godkjenningen. Utviklingen synes å være i samsvar med EU-kommisjonens retningslinjer for bruk av avhjelpende tiltak vist til ovenfor.

Hvordan samsvarer den norske praksisen med andre lands praksis? En noe eldre studie av Hoehn (2009) har kartlagt fordelingen strukturelle tiltak og atferdstiltak i fusjonskontrollen for et utvalg land for perioden 2000 til 2008, se tabell 4. Mens Storbritannia, Nederland og Tyskland i stor grad benyttet strukturelle tiltak, er andelen fusjoner som ble godkjent utelukkende med atferdstiltak vesentlig høyere i Sør-Afrika, Spania og Sveits. Italia og Frankrike derimot benytter typisk en kombinasjon av strukturelle tiltak og atferdstiltak. Norge er mest lik Tyskland i denne oversikten om hele tidsperioden fra 2004 til i dag legges til grunn for Norge.

Tabell 4. Avhjelpende tiltak i fusjonskontrollen, Utvalgte europeiske land og Sør-Afrika, 2000-8

|

Strukturtiltak |

Atferdstiltak |

Kombinasjon |

| Storbritannia |

71,4% |

23,2% |

5,4% |

| Nederland |

68,4% |

26,3% |

5,3% |

| Tyskland |

55,0% |

22,5% |

22,5% |

|

|

|

|

| Sør-Afrika |

32,3% |

53,8% |

13,8% |

| Spania |

32,1% |

50,0% |

17,9% |

| Sveits |

27,3% |

54,5% |

18,2% |

| Italia |

26,1% |

30,4% |

43,5% |

| Frankrike |

17,5% |

38,6% |

43,9% |

Kilde: Hoehn (2009), Competition Tribunal of South Africa, Competition Commission of South Africa

Ex post analyser av fusjonskontrollen

Gjennomgangen ovenfor viser at fusjoner ofte ble godkjent med avhjelpende tiltak som i prinsippet skal fjerne de konkurranseskadelige virkningene av fusjonen. Viktige spørsmål i den forbindelse er om avhjelpende tiltak virker etter hensikten og om fusjonskontrollen generelt sett er effektiv. For å svare på disse spørsmålene, kan en se hen til såkalte ex post studier av fusjoner som har blitt godkjent enten i sin helhet eller med avhjelpende tiltak.

Ex post studier fokuserer typisk på priseffekter av fusjoner som har blitt godkjent med eller uten vilkår. For å identifisere slike priseffekter benytter de fleste studiene et såkalt «endring-i-endring» forskningsdesign. Metoden innebærer at man sammenligner prisutviklingen før og etter fusjonen for produkter til selskapene som fusjonerer med prisutviklingen i samme tidsperiode for tilsvarende produkter til selskaper som ikke er en del av fusjonen. Priseffekten av fusjonen er da identifiserte ved forskjellen i denne prisutviklingen. Dersom prisene til fusjonerte selskap øker signifikant mer enn prisene til sammenlignbare selskaper, har fusjonen resultert i høyere priser, hvor størrelsen på prisøkningen er gitt ved forskjellen i prisutviklingen relativt til selskapene i kontrollgruppen.

Det er metodiske utfordringer ved slike ex post studier knyttet blant annet til endogenitet og seleksjon. Uten å gå for detaljert inn i dette, så kan en i grove trekk si at dette dreier seg om at det ikke er tilfeldig om to selskaper fusjonerer og spørsmålet om selskapene i kontrollgruppen er sammenlignbare med selskapene som fusjonerer. Ex post studier må adressere disse utfordringene for å kunne hevde at de estimerte priseffektene skyldes fusjonen.

Kwoka (2015) har gjennomført en metastudie av en rekke ex post studier av fusjoner som har blitt undersøkt av konkurransemyndighetene i USA. I metastudien inngår totalt 42 fusjoner hvor det er publisert én eller flere ex post studier av.[20] I tabell 5 oppsummerer vi resultatene fra denne studien.[21]

| Tabell 5. Priseffekter fra studier av fusjoner hvor konkurransemyndigheter i USA åpnet sak |

|

Antall |

Prisendring (%) |

| Forbud |

5 |

1,86 |

| Strukturelt tiltak |

6 |

7,05 |

| Atferdstiltak |

4 |

16,03 |

| Godkjent (vedtak) |

5 |

6,08 |

| Godkjent (lagt bort) |

22 |

7,15 |

| Totalt |

42 |

7,22 |

| Kilde: Kwoka (2015) – tabellene 7.4 og 7.9 |

Tabellen viser at kun 5 av de 42 fusjonene i studien ble forbudt av amerikanske konkurransemyndigheter. Det er imidlertid verdt å nevne at alle disse (tre fusjoner mellom flyselskap og to mellom jernbaneselskap) ble overprøvd av sektor-regulator og endte med å bli godkjent.[22] Det er derfor noe misvisende å klassifisere disse som forbud. Videre ble 10 fusjoner godkjent med avhjelpende tiltak, hvor 6 med strukturelle tiltak og 4 med atferdstiltak. Til slutt ble hele 27 fusjoner klarert eller lagt bort etter at konkurransemyndighetene hadde annonsert at de åpnet sak.

Mer interessant er prisvirkninger av de aktuelle fusjonene. Vi ser at samlet sett for de 42 fusjonene så økte prisene i gjennomsnitt med 7,22% etter fusjonen. For fusjonene med forbud (som senere ble godkjent) er prisøkningen lavest (1,86%). Tolkningen her er imidlertid noe utfordrende. Den lave prisøkningen kan skyldes at den endelige beslutningen om å godkjenne var korrekt, men det kan også skyldes andre forhold som f.eks. reguleringer gitt at fusjonene ble godkjent av sektormyndigheter.

For fusjonene som ble klarert er prisøkningen vel 6% for de med eksplisitt godkjenning og 7% for de som ble lagt bort. Det at prisene i gjennomsnitt økte relativt mye, kan tyde på at (noen av) beslutningene var feilaktige og at noen av disse fusjonene skulle vært stoppet eller knyttet avhjelpende tiltak til godkjenningen.

Vi er mest interessert i praksisen med avhjelpende tiltak, og resultatene fra Kwokas studie er her overraskende. Det gjelder særlig fusjoner godkjent med atferdstiltak, hvor prisene i gjennomsnitt økte i snitt med over 16% etter fusjonen, men også fusjoner godkjent med strukturelle tiltak har resultert i prisøkninger på over 7%. Disse funnene kan tyde på at den amerikanske fusjonskontrollen ikke er streng nok, og indikerer at avhjelpende tiltak ikke har vært effektive i å forhindre konkurranseskadelige virkninger av fusjonene.

Ormosi et al. (2015) har på oppdrag av EU-kommisjonen gjort en tilsvarende gjennomgang av ex post studier av fusjonskontrollen i EU. Rapporten peker på at det er færre slike studier fra Europa enn for USA, og har funnet frem til totalt 27 ex post studier av fusjoner som var vurdert av enten EU-kommisjonen eller nasjonale konkurransemyndigheter. Rapporten finner at 60% av fusjonene som ble klarert eller godkjent med avhjelpende tiltak har resultert i høyere priser. For fusjonene som ble klarert, er prisøkningen i gjennomsnitt på rundt 7%. Dette resultatet samsvarer med Kwokas (2015) funn fra USA. For fusjoner godkjent med avhjelpende tiltak, finner Omersi et al. (2015) imidlertid at ex post studiene fra Europa rapporterer lavere (1-2%) prisøkninger enn i USA. Slik sett synes erfaringene med avhjelpende tiltak å være bedre for Europa enn for USA.

Hva er så erfaringene fra Norge? Etter vår kjennskap er det kun gjennomført fire ex post studier av fusjonskontrollen i Norge. Disse er oppsummert i tabell 6.[23]

|

| Tabell 6. Ex post studier av fusjoner hvor Konkurransetilsynet har åpnet sak |

| Studie |

Fusjon |

Avgjørelse |

Resultat |

| Nilsen, Sørgard, Ulsaker (2016) |

Prior –

Norgården (2005) |

Godkjent med strukturelle tiltak (opprinnelig forbudt av Konkurransetilsynet) |

Høyere leverandørpriser, men ingen signifikante effekter på pris til forbruker |

| Maier, Jørgensen, Lunde, Toivanen (2019) |

TeliaSonera – Chess (2005) |

Klarert i sin helhet |

Ingen signifikante effekter på priser på Telia-produkter |

| Braunfels, Gramstad, Skaar (2019) |

TeliaSonera – Tele2 (2015) |

Godkjent med strukturelle tiltak og atferdstiltak |

Høyere priser på Telia-produkter og lavere priser på Tele2-produkter, men ingen signifikant effekt på priser samlet sett |

| Juranek, Nilsen, Ulsaker (2020) |

DNB – Gjensidige Bank (2003) |

Godkjent med strukturelle tiltak |

Ingen signifikante effekter på priser (rentebetingelser) til boliglånskunder |

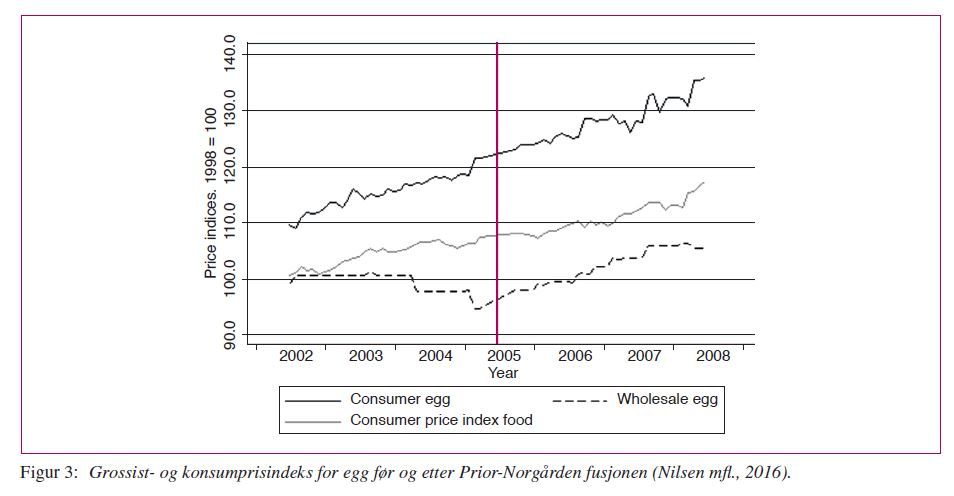

Nilsen et al. (2016) ser på prisvirkninger av Prior sitt oppkjøp av Norgården i 2005. Denne fusjonen ble først forbudt av Konkurransetilsynet, men senere godkjent av departementet etter klage fra selskapene. Godkjenningen var betinget på strukturelle og atferdmessige tiltak. Konkret måtte Prior selge Norgårdens virksomhet knyttet til leveranser av eggprodukter til industri (Eggprodukter AS) til en tredjepart.[24] På dette leddet i verdikjeden hadde selskapene overlappende virksomhet og myndighetene ønsket å gjenopprette konkurransesituasjonen ved å få inn en konkurrent til Prior. I tillegg måtte Prior forplikte seg til å levere et visst volum av egg til den nye aktøren for en gitt periode for å sikre at denne ikke ble stengt ute fra markedet.

Departementet var enig med Konkurransetilsynet i at fusjonen var konkurranseskadelig, men godkjente fusjonen utfra landbrukspolitiske hensyn.[25] Begrunnelsen var at Prior (som kooperativ og markedsregulator) skulle kunne oppnå bedre pris og inntjening i markedet. Det er derfor ikke overraskende at Nilsen et al. (2016) finner at fusjonen resulterte i en høyere leverandørpriser på egg.[26] Noe mer overraskende er det imidlertid at dette ikke slår ut i høyere detaljistpriser på egg til forbrukere. Studien observerer ikke avtalene mellom Prior og dagligvarekjeder, men forklarer resultatet med at prisøkningen på grossistnivå skyldes økte faste betalinger som ikke påvirker dagligvarekjedenes prissetting ut til forbruker.[27] Imidlertid vil slike faste betalinger flytte profitt mellom de ulike leddene i verdikjeden som et resultat av at markedsmakt påvirker forhandlingsmakten mellom de ulike leddene.

Figur 3, hentet fra Nilsen et al. (2016), viser at grossistprisene på egg hadde en flat og noe negativ utvikling i forkant av fusjonen, men at denne får samme trend som konsumprisindeksen for egg (og alle varer) etter fusjonen. Dette er konsistent med myndighetenes vurdering av at fusjonen var konkurranseskadelig, men også at Prior tok ut økt markedsmakt gjennom faste betalinger slik at sluttpriser til forbruker i liten grad ble påvirket. De avhjelpende tiltakene som departementet påla Prior var rettet mot eggprodukter til industri. Disse produktene er en del av grossistprisen på egg, men ikke av detaljistprisen til forbruker for konsumegg. Det er derfor vanskelig å si noe om de avhjelpende tiltakene hadde ønsket effekt i industrisegmentet.

To ex post studier ser på oppkjøp i mobilmarkedet. Maier et al. (2019) studerer Telias oppkjøp av Chess i 2005 som ble godkjent av Konkurransetilsynet uten vilkår. Chess var en virtuell mobiloperatør uten eget nettverk som hadde lykkes med å vinne markedsandeler i nedstrømsmarkedet. Oppkjøpet medførte både at Chess blir integrert i Telias nettverk og at konkurransepresset som Chess utøvde på Telia i kampen om mobilkunder bortfalt. Dette er således både en vertikal og horisontal fusjon. Maier et al. (2019) finner ingen signifikante prisøkninger på Telia-produkter av fusjonen.[28] De forklarer resultatet med at fusjonen medførte kostnadsgevinster knyttet til integrasjonen av Chess i Telias nettverk, samt at Chess kun hadde 8% markedsandel og dermed utøvde et begrenset konkurransepress på Telia (og andre aktører) før fusjonen.

Braunfels et al. (2019) studerer Telias oppkjøp av Tele2 i 2015. Begge selskapene hadde eget mobilnett, men Tele2s nett var ikke landsdekkende, så Tele2 måtte kjøpe gjesting i områder uten eget nett. Telia og Tele2 var henholdsvis nummer 2 og 3 i mobilmarkedet etter Telenor. Fusjonen ble godkjent med avhjelpende tiltak, hvor Telia forpliktet seg til å selge Tele2s nettverk og kundebasen til Network Norways (som tilhørte Tele2) til nykommeren ICE, samt å gi ICE en gjestingsavtale for en fem års periode. Siden Tele2 ikke hadde vunnet noen frekvenser i siste auksjon, og dermed i liten grad kunne benytte eget mobilnettverk i de kommende årene, la Konkurransetilsynet til grunn en annen alternativsituasjon enn status quo. Det er derfor noe mer krevende å gjøre en ex post studie av denne fusjonen.

Braunfels et al. (2019) sammenligner prisutviklingen på Telia- og Tele2-produkter før og etter fusjonen relativt til prisutviklingen på tilsvarende Telia-produkter i andre nordiske land i samme periode.[29] Studien finner at priser på Tele2-produktet OneCall falt (7-13%), mens prisene på Telia-produktet Netcom økte (6-9%). For Telia-produktet Chess finner studien indikasjoner på prisnedgang, men disse resultatene er usikre. Samlet sett finner studien ingen signifikant prisendring som følge av fusjonen. Braunfels et al. (2019) viser at resultatene er konsistente med teoretiske prediksjoner av fusjonen. Integrasjonen av Tele2s merkevare OneCall i Telias landsdekkende mobilnett innebærer effektivitetsgevinster ved bortfall av gjestingsutgifter, mens bortfall av konkurransepress fra Tele2 medfører mulighet for Telia til å øke prisene på NetCom, noe som bare delvis motvirkes av at ICE erstatter Tele2 som aktør i markedet.

Juranek et al. (2020) ser på DNBs oppkjøp av Gjensidige Bank i 2003. Denne fusjonen ble godkjent mot at 53 bankfilialer i lokale markeder hvor både DNB og Gjensidige var til stede (overlappsmarkeder) måtte selges ut. Studien har informasjon om faktiske rentebetingelser for boliglån til den enkelte bankkunde, og sammenligner endringen i disse betingelsene før og etter fusjonen i lokale markeder hvor fusjonen hadde en effekt med utviklingen i de samme betingelsene i lokale markeder hvor fusjonen ikke hadde effekt. Studien finner ingen signifikante endringer i kundenes boliglånsrente som følge av fusjonen, og konkluderer med at enten var de avhjelpende tiltakene effektive eller så var det vesentlige effektivitetsgevinster knyttet til fusjonen. Det må imidlertid understrekes at studien ikke er endelig ferdigstilt og at resultatene må betraktes som foreløpige.

Kort oppsummert tegner ex post studiene fra Europa og Norge et mer positivt bilde av fusjonskontrollen og effekten av avhjelpende tiltak enn Kwoka (2015) gjør for USA. Siden det kun er fire studier fra Norge, må man imidlertid være forsiktig med å trekke generelle konklusjoner. Det samme gjelder til en viss grad for studiene fra Europa og USA ettersom det ikke nødvendigvis er et representativt utvalg av fusjonskontrollen som undersøkes.

Nærmere om bruk av strukturelle tiltak

Det foreligger også noen rapporter fra konkurransemyndigheter som har evaluert egne erfaringer med avhjelpende tiltak, da særlig strukturelle tiltak, i fusjonskontrollen. En tidlig evalueringsstudie er Federal Trade Commission (FTC) i USA som i 1999 gikk gjennom 35 horisontale fusjoner godkjent med strukturelle tiltak. Basert hovedsakelig på intervjuer med kjøpere av utskilte virksomheter, konkluderte FTC (1999) med at for 75% av fusjonene var de strukturelle tiltakene effektive i den forstand at virksomheten var operativ i markedet tre år etter at den ble solgt ut. Det at strukturelle tiltak ikke var effektive i 25% av tilfellene, fikk FTC til å foreslå en rekke forbedringer i praksisen som kortere frist for salg av utskilt virksomhet, godkjenning av kjøper før fusjonen kunne gjennomføres, og oppnevning av forvalter til å overvåke salgsprosessen.

I 2005 gjorde Europakommisjonens konkurransemyndighet (DG Comp) en større evaluering av avhjelpende tiltak som resulterte i en omfattende rapport av 40 fusjonsvedtak og 96 tiltak i perioden 1996 til 2000. Av de utskilte virksomhetene, fant DG Comp (2005) at 94% er aktive i markedet 3-5 år etter utskillelsen, hvorav 87% ble drevet av kjøper og 7% ble solgt videre til et annet selskap. Når det gjelder utvikling i markedsandeler, fant kommisjonen at 18% av de utskilte virksomhetene hadde økt sine markedsandeler, 34% hadde omtrent samme markedsandel, og 48% hadde lavere markedsandel eller var ute av markedet. Studien sammenstiller denne informasjonen og konkluderer med at 57% av de strukturelle tiltakene var effektive, 24% delvis effektive, og resterende 19% var ineffektive.

I 2017, nesten 20 år etter den første studien, publiserte FTC (2017) en ny og mer omfattende evaluering av avhjelpende tiltak i fusjonskontrollen i USA. I denne studien ble 89 fusjoner i perioden 2006 til 2012 undersøkt nærmere, dels gjennom en case-basert studie med intervjuer (som i studien fra 1999) og dels gjennom markedsbaserte analyser. Den case-baserte studien dekket 50 fusjoner, hvorav 46 horisontal fusjoner og fire vertikale fusjoner. Av de 46 horisontale fusjonene ble 40 godkjent med strukturelle tiltak og seks med atferdstiltak. FTC kategoriserte utfallet av de avhjelpende tiltakene i tre kategorier: (i) suksess (dersom konkurransesituasjonen var gjenopprettet innen 2-3 år etter godkjenningen); (ii) delvis suksess (dersom det tok mer enn 2-3 år å gjenopprette konkurransesituasjonen); og (iii) mislykket (dersom konkurransesituasjonen ikke ble gjenopprettet).

Av de 40 fusjonene med strukturelle tiltak ble 66% klassifisert som en suksess, 15% som en delvis suksess, og 19% som mislykket.[30] Nærmere undersøkelser viste at salg av definerte selskap til tredjepart ofte lykkes, mens utskillelse av deler av selskapenes virksomhet i større grad mislykkes. Videre fant FTC at krav til kjøper var viktig suksessfaktor, og at selskapene i fravær av slike krav ofte foreslo kjøpere som i liten grad var egnet til å gjenopprette konkurransen.[31]

Hvordan er erfaringene fra Norge? Vi har gjort en analyse av de 23 fusjonene som har blitt godkjent med strukturelle tiltak (av Konkurransetilsynet eller departementet dersom påklaget) i perioden 2004 til idag. Konkret har vi undersøkt (i) om de strukturelle tiltakene ble implementert og (ii) om virksomhetene som ble skilt ut er operative tre år etter at fusjonen ble godkjent. Dette er således en enkel test av om de avhjelpende tiltakene har vært effektive i å gjennopprette konkurransen i markedet.[32]

De fleste fusjoner som godkjennes med strukturelle tiltak innebærer at deler av selskapenes virksomheten må selges til en tredjepart, men det kan også være krav om restrukturering av fusjonen før godkjenning. Dette var tilfelle i tre av de 23 fusjonene, hvor deler av virksomheten eller aksjer i målselskapet ikke ble overdratt til kjøper.[33] Vi inkluderer både salg av virksomhet til tredjepart og restrukturering av fusjonen i analysen, ettersom de to formene for strukturelle tiltak har tilsvarende konkurransemessige virkninger.

De 23 fusjonene med strukturelle tiltak omfatter totalt 177 virksomheter som enten må selges til tredjepart eller bli værende hos selger. Det høye antallet virksomheter drives av en håndfull fusjoner som eksempelvis Coop-ICA hvor 93 butikker måtte selges og St1-Smart Fuels hvor hele St1s opprinnelige virksomhet, inkludert 39 (ubemannede) bensinstasjoner, måtte selges. I de fleste fusjonene er det imidlertid kun én eller to virksomheter som må skilles ut. I noen fusjoner med krav om salg av flere virksomheter er det flere ulike kjøpere.

Tabell 7 oppsummerer funnene fra kartleggingen av om strukturelle tiltak har vært effektive. Den viser at i tre av de totalt 23 fusjoner ble ikke tiltakene fullt ut implementert i henhold til det opprinnelige vedtaket. Det gjelder fusjonene Rema1000-Lidl, Lemminkäinen-Mesta, og Norli-Libris. Her ble virksomheter som skulle selges ut enten værende i selskapet eller lagt ned fordi selskapet ikke fant en (egnet) kjøper til virksomhetene.[34] Man kan spørre seg hvorfor Konkurransetilsynet ikke grep inn og stoppet fusjonene. Virksomhetene som skulle selges ut var i områder hvor fusjonene hadde særlig konkurranseskadelige virkninger. En mulig forklaring er at det kan ha kommet ny informasjon som gjorde tiltakene mindre effektive. En alternativ forklaring kan være at vilkårene ikke var designet på en optimal måte og derfor gjorde det vanskelig for Konkurransetilsynet å reversere fusjonen. Eksempelvis var det ikke knyttet forbud mot gjennomføring av fusjonen i de aktuelle sakene. Dette kommer vi nærmere inn på nedenfor.

Et annet mål på om strukturelle tiltak har vært vellykket er om virksomhetene som selges ut «overlever» i markedet. Når vi skal se på om virksomhetene er operative tre år etter at tiltakene ble implementert, mister vi de tre siste fusjonene (mindre enn tre år siden disse er blitt gjennomført) og sitter igjen med totalt 20 fusjoner. Av de 20 fusjonene med strukturelle tiltak, er det 13 hvor samtlige utskilte virksomheter er operative tre år etter salget, fem fusjoner hvor noen (minst én) av virksomhetene er operative, og to hvor ingen av virksomhetene er operative. Det betyr i praksis at det er syv (35%) fusjoner hvor de strukturelle tiltakene ikke har vært fullt ut effektive enten fordi tiltakene ikke ble implementert eller fordi virksomheter er lagt ned kort tid etter godkjenningen.

| Tabell 7. Grad av «suksess» i fusjoner med strukturelle tiltak i Norge, 2004-2020 |

|

Antall |

Andel |

| Implementering av strukturelt tiltak (totalt 23 fusjoner) |

| Fusjoner hvor strukturelle tiltak ble implementert i henhold til vedtak |

20 |

87% |

| Andel strukturelle tiltak som ble implementert i henhold til vedtak |

– |

91% |

| Tiltak implementert og virksomhet operativ etter 3 år (totalt 20 fusjoner) |

| Fusjoner hvor alle utskilte virksomhetene er operative |

13 |

65% |

| Fusjoner hvor noen (minst én) av virksomhetene er operative |

5 |

25% |

| Fusjoner hvor ingen av virksomhetene er operative |

2 |

10% |

| Andel av virksomheter som skulle skilles ut som er operative |

– |

81% |

Videre er det fem av de 20 fusjonene hvor tiltakene er (helt eller delvis) implementert og noen (minst én) av de utskilte virksomhetene er operative etter tre år. I alle disse fusjonene ble flere av de pålagt utskilte virksomhetene lagt ned i løpet av tre års perioden etter godkjenning. Det gjelder fusjonene Ahsells-Bergen/Stavanger Rørhandel (to av tre lagt ned), Norli-Libris (to av sju lagt ned), Sats-Elixia (sju av 11 lagt ned), Coop-ICA (13 av 93 lagt ned) og St1-Shell (tre av 39 lagt ned). De avhjelpende tiltakene klassifiseres således som en delvis suksess for disse fusjonene.[35]

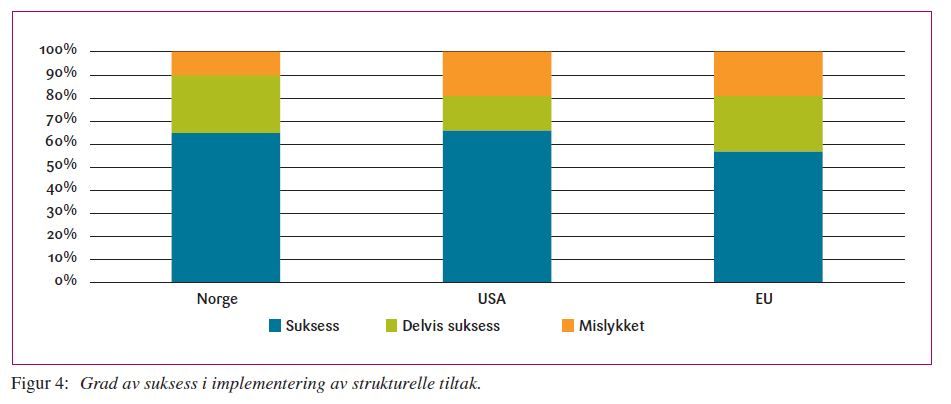

For å sammenligne tallene for Norge med evalueringsstudiene fra USA og EU gjør vi følgende klassifisering av fusjonene: (i) Fusjoner hvor tiltakene ble implementert og selskapene er operative tre år etter fusjonen klassifiseres som suksess, (ii) fusjoner som ble implementert og hvor minst én av virksomhetene er operative etter tre år klassifiseres som delvis suksess, og (ii) fusjoner som ikke ble implementert eller hvor ingen av virksomhetene er operative etter tre år klassifiseres som mislykket. Figur 4 viser tallene for Norge, USA og EU basert på denne klassifiseringen.

Vi ser at tallene for Norge er på omtrent samme nivå som USA og EU. Norge og USA har om lag samme strukturelle tiltak som klassifiseres som en suksess, mens EU har en noe lavere andel. Norge og EU har om lag samme andel tiltak som klassifiseres som delvis suksess, mens USA har en noe lavere andel. Norge har den laveste andelen strukturelle tiltak som mislyktes, mens USA og EU har om lag samme andel. Det er imidlertid verdt å understreke at tallene ikke er helt sammenlignbare. Vi har ikke informasjon om markedsandeler, og kan derfor ha overvurdert andelen strukturelle tiltak som er en suksess eller delvis suksess for Norge.

La oss se litt nærmere på hvilke krav som ble stilt i vedtakene til implementeringen av de strukturelle tiltakene. Vi har gått gjennom alle de 23 fusjonene med strukturelle tiltak og klassifisert disse i tre kategorier avhengig av om tiltakene er eller skal implementeres før fusjonen kan gjennomføres. Tabell 8 oppsummerer resultatene fra denne kartleggingen.

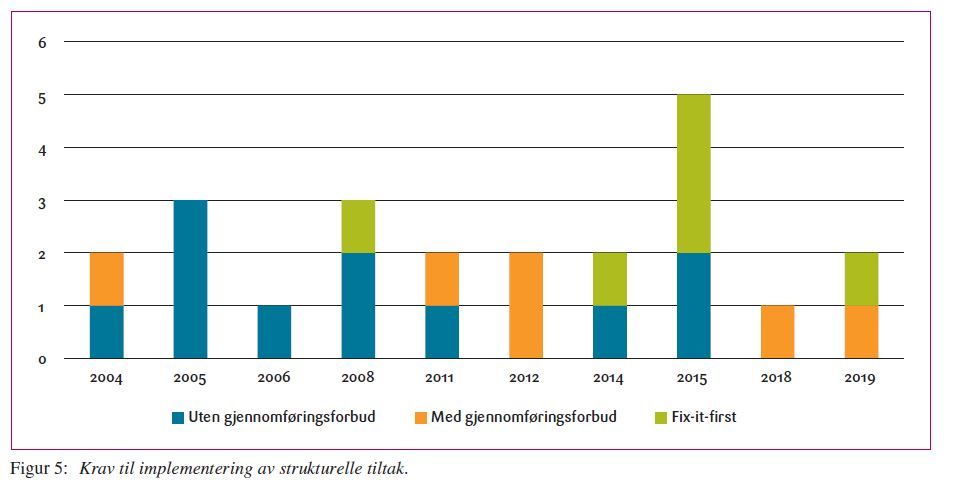

| Tabell 8. Krav til godkjenning av fusjon og implementering av strukturelle tiltak |

|

Antall fusjoner (virksomheter) |

Andel av tiltak implementert (snitt per fusjon) |

Andel av virksomheter operative (3 år) |

Antall dager fra vedtak til salg (snitt per fusjon) |

| Godkjenning basert på implementerte tiltak (fix-it-first) |

6 (101) |

100 % |

96 % |

0 |

| Godkjenning med gjennomføringsforbud (upfront buyer) |

6 (13) |

98 % |

93 % |

102 |

| Godkjenning uten gjennomføringsforbud (tidsfrist for salg) |

11 (69) |

82 % |

69 % |

278 |

| Kilde: Konkurransetilsynet |

Vi ser at for seks fusjoner var tiltakene implementert før gjennomføringen av fusjonen, slik at vedtaket som godkjenner fusjonen på vilkår samtidig godkjenner kjøper og avtale om salg av virksomheter. Dette omtales ofte som «fix-it-first» og er ofte foretrukket fra konkurransemyndighetenes side ettersom det sikrer høy etterlevelse og kort tid fra vedtak til implementering av tiltak. Fusjonsprosessene er korte og ofte kommer tilbud om avjelpende tiltak fra selskapene så pass sent i prosessen at det er vanskelig å få til en slik «fix-it-first» godkjenning. I slike tilfeller er godkjenningen betinget på at selskapene forplikter seg til å selge nærmere definerte virksomheter i etterkant. Konkurransemyndighetene kan i slike tilfeller stille vilkår om at fusjonen ikke kan gjennomføres før selskapene har inngått en avtale om salg av virksomhetene til en kjøper som konkurransemyndighetene eksplisitt må godkjenne. Tabell 7 viser at andelen av tiltak som implementeres er 98 prosent i dette tilfellet og at det i snitt tok 102 dager å implementere tiltakene etter vedtaket som godkjente fusjonen.[36] Vi ser også at en høy andel av de utskilte virksomhetene er fremdeles operative etter tre år.

Det er imidlertid for halvparten av fusjonene ikke oppstilt et forbud mot gjennomføring av fusjonen før tiltakene er implementert. I disse vedtakene er det riktignok ofte satt en tidsfrist for salg med mulighet for salg i regi av konkurransemyndighetene om fristen ikke overholdes. Likevel indikerer tallene i tabell 7 en lavere suksessrate når selskapene kan gjennomføre fusjonen før de strukturelle tiltakene er implementert. For to av fusjonene uten gjennomføringsforbud (Rema1000-Lidl og Lemminkäinen-Mesta) ble tiltakene aldri implementert. Videre ser vi at tiden det tar for å få tiltakene implementert er nesten tre ganger så lang for fusjonene uten gjennomføringsforbud med et snitt på 278 dager (for de virksomhetene som faktisk ble solgt). I tillegg er andelen av virksomheter som er operative tre år etter godkjenningen av fusjonen vesentlig lavere (69%) enn for fusjonene hvor tiltakene enten er implementert før godkjenning (96%) eller fusjonen ikke kan gjennomføres før tiltakene er implementert (93%). En naturlig forklaring er at selskapene som ønsker å fusjonere har sterkere incentiv til å få implementert tiltakene raskt når de ikke kan gjennomføre fusjonen før virksomhetene er solgt. I tillegg har konkurransemyndighetene trolig større mulighet til å påvirke valg av kjøper og dermed sikre at denne er egnet til å gjenopprette konkurransen i markedet enn om fusjonen allerede er gjennomført.

Figur 5 viser utviklingen knyttet til krav til implementering over tid for de 23 fusjonene som ble godkjent med strukturelle tiltak. Vi ser at det er en tiltakende bruk av både fix-it-first og gjennomføringsforbud, noe som kan skyldes at konkurransemyndighetene har erfart at det kan være utfordringer knyttet til å godkjenne fusjoner før tiltakene er implementert. Likevel ser vi at det er noen fusjoner også i senere tid som har blitt godkjent uten at det er stilt slike krav. Et eksempel er St1-Shell fusjonen som ble godkjent i 2015 uten gjennomføringsforbud, og hvor det ble en svært lang prosess med klagerunde til departementet før kjøper og avtale endelig ble godkjent.

Hvorfor avhjelpende tiltak ikke (alltid) virker

Det kan være mange forklaringer hvorfor avhjelpende tiltak ikke (alltid) er effektive i å motvirke konkurranseskadelige virkninger av fusjoner. For det første peker noen studier på at en for svak fusjonskontroll øker sjansen for at selskaper foreslår konkurranseskadelige fusjoner, og gitt at konkurransemyndigheter ikke har perfekt informasjon om transaksjonen, så øker dette sjansen for at konkurranseskadelige fusjoner blir godkjent.[37] Det er også noen studier, eksempelvis Cosnita-Langlais og Sørgard (2017), som har pekt på at muligheten for selskapene til å foreslå avhjelpende tiltak i seg selv øker faren for at konkurranseskadelige fusjoner blir godkjent i en situasjon hvor konkurransemyndighetene ikke har perfekt informasjon om virkningene av fusjonen.

For det andre kan de avhjelpende tiltakene i seg selv ikke være effektive i å gjenopprette konkurransen. Det kan skyldes at fusjonen ikke egnet seg for avhjelpende tiltak, tiltakene ikke var optimalt designet, eller at de ikke ble implementert på en optimal måte. Motta et. al (2007) peker særlig på asymmetrisk informasjon og incentivproblemer. Selskapene som fusjonerer har typisk bedre (og gjerne privat) informasjon om konkurransekraften og egnetheten til virksomhetene som skal selges ut enn konkurransemyndighetene. Videre har selskapene også i utgangspunktet ikke incentiver til å motvirke de konkurranseskadelige virkningene av fusjonen ettersom de nettopp vil tjene på at konkurransen svekkes. Denne kombinasjonen kan gjøre at selskapene ikke har insentiver til å foreslå effektive avhjelpende tiltak. Selskaper som eksempelvis må selge ut deler av den sammenslåtte virksomheten, kan ha interesse av at salget ikke lykkes, at det forsinkes, at det selges til en mindre effektiv konkurrent eller at konkurransekraften til den utskilte enheten blir redusert. På samme måte kan også kjøperen ha interesse av begrenset konkurranse i markedet.

Fordelen med strukturelle tiltak er imidlertid at slike tiltak er egnet til å fjerne muligheten for selskapene til å utøve markedsmakt gitt at tiltakene er optimalt designet og implementert. Likevel definerer ICN (2016) tre typer risiko ved strukturelle tiltak; “composition risk”, dvs. risiko knyttet til identifisering av hvor mye og hvilke deler av virksomheten som må skilles ut gjennom det avhjelpende tiltaket, “purchaser risk”, dvs. risiko knyttet til utfordringene ved å finne en egnet kjøper og “implementation risk”, dvs. risikoen for at tiltakene ikke blir gjennomført på en effektiv måte.

Informasjonsasymmetri kan spille en stor rolle for “composition risk” da partene har bedre informasjon om virksomheten enn Konkurransetilsynet eller potensielle kjøpere. Et eksempel på betydningen av dette er at virksomheten som tilbys solgt ikke er tilstrekkelig attraktiv i markedet og at det av den grunn er en risiko for at virksomheten ikke blir solgt, slik tilfellet var for fusjonene Rema1000-Lidl, Lemminkäinen-Mesta og Norli-Libris. Konkurransemyndigheter legger ikke restriksjoner på forhandlingene mellom kjøper og selger av virksomhetene, men vil vanligvis sette krav til at kjøper er uavhengig (ikke har bindinger til selger) og egnet til å gjenopprette konkurransesituasjonen. Dersom partene ikke lykkes i å selge ut virksomheten til en uavhengig og egnet kjøper innen en angitt frist, overtas salgsoppdraget normalt av en forvalter. I den forbindelse settes det ikke noen nedre grense for hvilken pris forvalter kan selge virksomheten for.

Også i de tilfeller den utskilte virksomheten blir solgt, er det en risiko for at denne virksomheten ikke er levedyktig i markedet separat fra partene sin virksomhet. Et annet aspekt av dette er at det er risiko for at partene kan ha insentiver til å redusere konkurransekraften til den utskilte virksomheten før salget. For å begrense denne type problemer, har for eksempel FTC (2017) vist til at salg av en standalone business gjør suksess mer sannsynlig. På samme måte som hos andre konkurransemyndigheter, inneholder Konkurransetilsynets senere fusjonsvedtak på vilkår en rekke klausuler for å begrense denne type problemer, herunder gjennomføringsforbud, fix-it-first, osv.

En konsekvens av potensielt motstridende insentiver kan som nevnt være at partene ikke ønsker å selge til de aktører som utøver sterkest konkurransepress på selger, såkalt “purchaser risk”.

FTC (2017) finner i sine undersøkelser at partene ofte prøver å finne svake kjøpere. Utfra konkurransemyndighetenes ståsted vil det derfor være viktig at de avhjelpende tiltakene inneholder strenge krav til kjøperen for å redusere risikoen knyttet til at kjøper ikke vil drive den utskilte virksomheten videre på en slik måte at konkurransebekymringene fjernes.

Når det gjelder atferdstiltak, er hovedutfordringen at de avhjelpende tiltakene ikke endrer incentivene til den fusjonerte selskapet, bare mulighetene til å utøve markedsmakt etter fusjonen. I tillegg gjør asymmetrisk informasjon det krevende å sikre etterlevelse av atferdstiltakene. Av denne grunn er konkurransemyndighetene i senere tid mer skeptisk til bruk av atferdstiltak, særlig i forbindelse med horisontale fusjoner. Konkurransetilsynet har først og fremst benyttet atferdsvilkår for å sikre tilgang til tredjeparter ved vertikale fusjoner. Slike vilkår ble for eksempel benyttet i Vipps-Bankaksept-BankID fusjonen. I tillegg har tilsynet benyttet atferdstiltak sammen med strukturelle tiltak for å sikre leveranser og videreføring av merkevare i en overgangsfase, samt til å sikre at konkurransesensitiv informasjon ikke tilflyter konkurrenter.

Atferdstiltak utformes normalt for en gitt tidsperiode, men med muligheter for forlengelse for konkurransemyndighetene. Når det gjelder tilgangsvilkår, vil varigheten av vilkårene påvirke insentivene både til partene og tredjeparter. Tanken med å gjøre det tidsbegrenset er at tredjeparter i løpet av tidsperioden kan finne alternative leveransemuligheter. I tillegg vil konkurranseforhold kunne endre seg i løpet av tidsperioden. Dersom tredjeparter kan regne med at tilgangsvilkårene blir videreført, har de svakere insentiver til å skaffe seg alternative leveransemuligheter. På samme måte kan sannsynligheten for forlengelse også påvirke hvordan partene vil legge til rette for tilgang og hvor hardt de vil konkurrere med nyetablerte aktører. For konkurransemyndigheter vil det derfor kunne være nødvendig å se på mulighetene tredjeparter har hatt til å skaffe seg alternative leveranser i tidsperioden. Det kan også være et spørsmål om hvor lenge slike tiltak kan fornyes før det får karakter av regulering istedenfor avhjelpende tiltak. Dette er også forhold konkurransemyndigheter må vurdere før de velger å godta atferdsvilkår.

Konklusjon og implikasjoner

Artikkelen har presentert en kartlegging av fusjonskontrollen i Norge for perioden 2004 til i dag, og sett nærmere på erfaringer med avhjelpende tiltak i Norge og andre land. Gjennomgangen viser stor variasjon i utøvelsen av fusjonskontrollen blant nasjonale konkurransemyndigheter. Norge skiller seg ut med en relativt aktiv fusjonskontroll og en relativt jevn fordeling av fusjoner som forbys eller godkjennes med avhjelpende tiltak. De senere årene har imidlertid antall fusjoner som undersøkes nærmere blitt redusert samtidig som antall fusjoner som forbys har økt, noe som indikerer en strammere fusjonskontroll.

Ex post studier fra USA finner relativt store prisøkninger ved fusjoner som godkjennes med avhjelpende tiltak. Prisøkningene er særlig store ved bruk av atferdstiltak, men også for fusjoner godkjent med strukturelle tiltak rapporteres det i flere tilfeller om store prisøkninger. Tilsvarende funn er også gjort i ex post studier fra Europa, men her er prisøkningene vesentlig mindre enn i USA for fusjoner som er godkjent med avhjelpende tiltak. For Norge foreligger det fire ex post studier som viser ingen eller svært begrensede prisøkninger etter at fusjonene er godkjent med avhjelpende tiltak eller klarert. Det er derfor indikasjoner på at erfaringene med avhjelpende tiltak er bedre for Europa og Norge enn for USA, selv om utvalget er begrenset og neppe representativt.

Når det gjelder fusjoner som godkjennes med strukturelle tiltak, viser gjennomgangen at en stor andel (rundt 3/4) av disse lykkes i å gjenopprette konkurransesituasjonen i den forstand at virksomhetene som selges er aktive i markedet etter utskillelsen. Likevel er det eksempler på at virksomheter som skulle selges ut endte med ikke å bli solgt eller ble lagt ned kort tid etter utskillelsen. Gjennomgangen viser at denne andelen er størst i de tilfeller der fusjonen ble godkjent før de strukturelle tiltakene var implementert, noe som indikerer at vilkår som «fix-it-first» og «upfront buyer» er viktig for graden av suksess ved bruken av strukturelle tiltak. Selskapenes incentiv til å finne en kjøper som vil bli en effektiv konkurrent er trolig svakere når fusjonen kan gjennomføres før en slik kjøper er på plass. Forbud mot gjennomføring av fusjonen før en slik kjøper er på plass synes å øke sjansen for at strukturelle tiltak blir effektive.

Konkurransemyndigheter har den senere tid blitt mer tilbakeholdne med å godkjenne fusjoner med kun atferdsmessige tiltak. Det skyldes først og fremst at atferdstiltak ikke endrer selskapets incentiver til å utøve markedsmakt etter fusjonen, men kun setter visse begrensninger på selskapets muligheter for dette. I tillegg er det utfordringer med å regulere selskapets atferd av kjente årsaker som asymmetrisk informasjon og vanskeligheter med å påvise at selskapet har brutt vilkårene. Denne skepsisen underbygges av studiene fra USA som rapporterer store prisøkninger ved fusjoner som godkjennes kun med atferdstiltak. Konkurransemyndighetene i mange land har implementert retningslinjer som skal begrense bruken av atferdstiltak, da særlig i horisontale fusjoner. I vertikale fusjoner er ofte ikke strukturelle tiltak mulig, og eneste alternativet er atferdstiltak. Mange vil likevel hevde at fusjonskontrollen bør være en strukturkontroll og at konkurransemyndigheter bør avstå fra å regulere selskaper og markeder. Fusjonskontrollen har virkninger både for selskaper og forbrukere i berørte markeder, men også mer vidtrekkende virkninger for økonomien som helhet, så det er viktig med en optimal utøvelsen av denne.

Appendiks: Fusjonsinngrep i Norge (2004-2020)

| Vedtaksår |

Fusjonssak |

Type inngrep |

| 2004 |

V2004-32 Ahlsells Holding AB – Bergens Rørhandel AS – Stavanger Rørhandel AS |

Vilkår |

| 2004 |

V2004-33 Ticketmaster New Venture Holdings II AB – Ticnet AS |

Vilkår |

| 2005 |

V2005-18 Orkla ASA – Collett Pharma AS |

Vilkår |

| 2005 |

V2005-12 Prior Norge BA – Norgården AS |

Forbud |

| 2005 |

V2005-10 Bankenes Betalingssentral AS – ZebSign AS |

Vilkår |

| 2005 |

V2005-11 National Oilwell, Inc. og Varco International, Inc. |

Vilkår |

| 2005 |

V2005-3 Swarco Norge AS – Peek Trafikk AS |

Forbud |

| 2005 |

V2005-6 Telenor Telecom Solutions AS – Tiscali AS |

Vilkår |

| 2006 |

V2006-223 Gilde – Prior |

Forbud |

| 2006 |

V2006-490 Falck Danmark A/S – Viking Redningstjeneste AS |

Forbud |

| 2007 |

V2007-27 Nortura BA – Hå Rugeri AS |

Vilkår |

| 2007 |

V2007-10 Findus Norge AS – Gro Industrier AS |

Vilkår |

| 2007 |

V2007-13 Media Norge ASA – Aftenposten AS / Bergens Tidende AS / Fædrelandsvennen AS / Fædrelandsvennens Trykkeri AS / Stavanger Aftenblad ASA |

Vilkår |

| 2007 |

V2007-1 Trøndertaxi AS – Sør-Trøndelag Taxi AS – Konkurranselova § 16 |

Forbud |

| 2007 |

V2007-17 Bankenes Betalingssentral (BBS) – Teller AS |

Vilkår |

| 2008 |

V2008-10 Rema 1000 AS – Lidl Norge GmbH |

Vilkår |

| 2008 |

V2008-22 Opplysningen Mobil AS – Aspiro Søk AS |

Forbud |

| 2008 |

V2008-12 Eurofins Danmark A/S – Lantmännen Analycen Nordic AB / Analycen Ecotox AS |

Vilkår |

| 2008 |

V2008-3 Norske Shell – Spesific Assets of YX Energi Norge |

Vilkår |

| 2009 |

V2009-14 Validus AS – Sunkost ASA |

Forbud |

| 2011 |

V2011-8 Lemminkäinen Norge AS – Mesta Industri AS |

Vilkår |

| 2011 |

V2011-5 H. Aschehoug & Co (W. Nygaard) AS / NorgesGruppen ASA – Norli Gruppen AS / NorgesGruppen Bok og Papir AS |

Vilkår |

| 2012 |

V2012-8 Telenor Norge AS – LOS Bynett AS / Bynett Privat A |

Vilkår |

| 2012 |

V2012-10 Mekonomen AB (publ) – MECA Scandinavia AB |

Vilkår |

| 2012 |

V2012-11 A-pressen AS – Mecom Europe AS (Edda Media AS) |

Vilkår |

| 2012 |

V2012-18 Plantasjen Norge AS – Oddernes Gartneri AS |

Forbud |

| 2013 |

V2013-1 Nor Tekstil AS – Sentralvaskeriene AS |

Forbud |

| 2013 |

V2013-5 Retriever Norge AS – Innholdsutvikling AS |

Forbud |

| 2014 |

V2014-2 Altor Fund III (via ELIXIA Holding IV AS) / TryghedsGruppen smba – ELIXIA Holding III AS/Health & Fitness Nordic AB |

Vilkår |

| 2014 |

V2014-9 Norsk Gjenvinning AS – Avfall Sør Bedrift AS |

Forbud |

| 2014 |

V2014-13 – Nortura SA- Prima Slakt AS/NorPri AS/ Jæren eiendomsinvest AS |

Vilkår |

| 2015 |

V2015-1 TeliaSonera – Tele2 Norge |

Vilkår |

| 2015 |

V2015-24 Coop – Ica |

Vilkår |

| 2015 |

V2015-29 St1 Nordic Oy – Smart Fuel AS |

Vilkår |

| 2015 |

V2015-30 Orkla – Cederroth Interessenter |

Vilkår |

| 2015 |

V2015-31 Aleris Helse – Teres Medical Group |

Vilkår |

| 2016 |

AT Skog SA – NEG Skog AS (V2016-3) |

Forbud |

| 2016 |

Sogn og Fjordane fylkeskommune – Torghatten ASA (V2016-5) |

Forbud |

| 2016 |

Umoe Restaurants AS – Dolly Dimple’s Norge AS (V2016-6) |

Forbud |

| 2017 |

Eimskip Norway AS – Nor Lines AS (V2017-19) |

Forbud |

| 2018 |

Vipps AS – Bankaksept AS – BankID Norge AS (V2018-18) |

Vilkår |

| 2018 |

St1 Norge AS – Statoil Fuel & Retail Marine AS (V2018-19) |

Vilkår |

| 2019 |

Sector Alarm Group AS – Nokas Small Systems Business |

Forbud |

| 2019 |

Sector Alarm Group AS – Nokas AS (V2019-17) – minoritetserverv |

Vilkår (redusert eierandel) |

| 2019 |

Profsafe SE – Floatel International Limited |

Forbud (påklagd og så trukket) |

| 2019 |

Tieto Oyj – Every ASA |

Vilkår |

| 2020 |

Schibsted ASA – Nettbil AS |

Forbud |

Referanser

Azar, J., M. Schmaltz og I. Tecu (2018). Anticompetitive Effects of Common Ownership. Journal of Finance 73(4), 1513-1565.

Bratberg, L. (2012). Inngrep mot foretakssammenslutninger ved pålegg av vilkår; En evaluering av bruken av vilkår i norske fusjonssaker. SNF Arbeidsnotat, 13/12.

Braunfels, E., A. R. Gramstad og J. Skaar (2019). Efficiency gains vs. internalization of rivalry: Brand-level evidence from a merger in the mobile telecom market. Rapport 3/2019, Konkurransetilsynet.

Brekke, K.R., L. Sørgard og A. J. Tveito (2019). Effekter av konkurransereglene for norske forbrukere. Samfunnsøkonomen, 133(1), 28-42.

Clougherty, J., T. Duso, M. Lee og J. Seldeslachts (2016). Effective European Antitrust: Does EC Merger Policy Involve Deterrence? Economic Inquiry, 54(4), 1884-1903.

Cosnita-Langlais A. og L. Sørgard (2017). Enforcement and Deterrence in Merger Control: The Case of Merger Remedies. Review of Law & Economics, 14(3).

DG COMP (2005). Merger Remedies Study. European Commission.

Duso, T., K. Gugler og F. Szücs (2013). An Empirical Assessment of the 2004 EU Merger Policy Reform. Economic Journal 123, F596-F619.

FTC (1999). A Study of the Commission’s Divestiture Process. Federal Trade Commission.

FTC (2017). The FTC’s Merger Remedies 2006-2012. A report of the Bureaus of Competition and Economics. Federal Trade Commission.

Gabrielsen, T. og B. O. Johansen (2018). Fusjonskontrollen og avhjelpende tiltak under nasjonal og lokal prising. Samfunnsøkonomen, 1, 23-35.

Hjelmeng, E.J. og L. Sørgard (2014). Konkurransepolitikk: Rettslig og økonomisk analyse. Fagbokforlaget, Bergen.

Hoehn, T. (2009). Structure Versus Conduct – A Comparison of the National Merger Remedies Practice in Seven European Countries. International Journal of the Economics of Business, 17(1), 9-32.

ICN (2016). Merger Remedies Guide. International Competition Network.

Juranek S., Ø. A. Nilsen og S. A. Ulsaker (2020). Bank Consolidation, Interest Rates, and Risk: A Post-Merger Analysis Based on Loan-level Data from the Corporate Sector. Mimeo, Norges Handelshøyskole.

Kwoka, J. (2015). Mergers, merger control, and remedies: a retrospective analysis of U.S. policy. MIT Press, Cambridge, Massachusetts.

Maier, N., J. R. Jørgensen, A. Lunde og O. Toivanen (2019). Ex-post analysis of the Teliasonera-Chess 2005 merger. Rapport 2/2019, Konkurransetilsynet.

Motta, M., M. Polo og H. Vasconcelos (2007). Merger Remedies in the European Union: An Overview. The Antitrust Bulletin, 52(3-4), 603-631.

Nilsen Ø. A., L. Sørgard og S. A. Ulsaker (2016). Upstream merger in a successive oligopoly: Who pays the price? International Journal of Industrial Organization, 48, 143-172.

Ormosi, P., F. Mariuzzo og R. Havell (2015). A Review of Merger Decisions in the EU: What Can We Learn from Ex Post Evaluations? European Commission report, Luxembourg.

Vita, M. og D. Osinski (2016). John Kwoka’s Mergers, Merger Control, and Remedies: A Critical Review, Federal Trade Commission.

* Artikkelen er basert på et internt prosjekt i Konkurransetilsynet. Brekke har bistilling ved Konkurransetilsynet og har utført arbeidet som en del av bistillingen. Synspunkter og vurderinger i artikkelen er forfatternes og deles ikke nødvendigvis av Konkurransetilsynet.

[1] Selv om fusjoner og oppkjøp er ulike typer transaksjoner, er det ingen forskjell i økonomisk forstand ettersom to eller flere selskaper blir til ett nytt selskap. De konkurransemessige virkningene er derfor de samme uavhengig av det er en fusjon eller et oppkjøp.

[2] Fusjonskontrollen i de fleste land er basert på en konsumentvelferdsstandard. Norge hadde imidlertid en totalvelferdsstandard frem til revisjonen av konkurranseloven i 2016. Valg av velferdsstandard har betydning for hvilke effektivitetsgevinster som tas med i vurderingen av fusjonen, noe vi kommer tilbake til i artikkelen.

[3] Det er flere studier som undersøker avskrekkende virkninger av fusjonskontrollen. Clougherty et al. (2016) finner at en mer aktiv håndheving av fusjonskontrollen i EU førte til at flere konkurranseskadelige fusjoner ble avskrekket fra å bli gjennomført. Brekke et al. (2019) diskuterer direkte og og indirekte virkninger av konkurransereglene, herunder fusjonskontrollen. De presenterer også anslag på avskrekkingseffekten av fusjonskontrollen. I en omfattende spørreundersøkelse rapporterer norske bedrifter at 50 fusjoner ble ikke gjennomført som følge av fusjonskontrollen i perioden 2014-17, noe som tilsvarer rundt 4 ganger så mange fusjoner som Konkurransetilsynet har grepet inn mot i denne perioden.

[4] I tillegg kan man hevde at fusjonskontrollen er et førstelinjeforsvar mot brudd på konkurranseloven § 10 om ulovlig samarbeid og § 11 om misbruk av dominerende stilling ved at den reduserer sjansen for at bedrifter blir dominerende eller at markedene blir tilstrekkelig konsentrerte slik at koordinering blir mer sannsynlig.

[5] Menon Economics (2020) har kartlagt utviklingen i markedskonsentrasjon og profittmarginer for norske næringer på oppdrag fra Konkurransetilsynet. Denne studien viste en svak nedgang og utflating i utviklingen i næringskonsentrasjon, og en flat utvikling i de fleste marginmål. Dette er et ganske annet bilde enn for USA hvor man har sett en sterk økning både i konsentrasjon og profittmarginer.

[6] En tidligere studie av bruken av avhjelpende tiltak i den norske fusjonskontrollen er Bratberg (2012) som konkluderer med at vilkårene som ble stilt for godkjenning i utvalgte saker ikke var effektive i å motvirke de konkurranseskadelige virkningene.

[7] Dagens fusjonskontroll er hjemlet i lov om konkurranse mellom foretak og kontroll med foretakssammenslutninger (konkurranseloven) kapittel 4 (§§ 16-21). For en grundig gjennomgang av fusjonskontrollen, se kapittel 8 i Hjelmeng og Sørgard (2014).

[8] En del land har ikke meldeplikt eller gjennomføringsforbud, eksempelvis Storbritannia og USA. Britiske og amerikanske konkurransemyndigheter har mulighet til å splitte opp selskaper om de finner at en gjennomført fusjon er konkurranseskadelig, men erfaringer viser at det ofte er krevende og at man da gjerne ender med å godkjenne fusjonen med avhjelpende tiltak (se f.eks. Kwoka, 2015).

[9] EU-kommisjonen har ikke tilsvarende regler og kan ikke gripe inn mot fusjoner under terskelverdiene. Det samme gjelder i Danmark og flere andre europeiske land.

[10] Schibsted som eier Finn.no har påklaget Konkurransetilsynets forbud om oppkjøp av Nettbil til Konkurranseklagenemnda, så endelig vedtak foreligger foreløpig ikke i denne saken.

[11] Det har lenge vært kjent i økonomifaget at krysseierskap kan svekke konkurransen. Konkurranseskadelige virkninger av felleseierskap (altså at konkurrerende selskap har felles eiere uten kontroll) har fått mer fokus i nyere tid; se f.eks. Azar et al. (2018).

[12] Varsel om mulig inngrep (25 dagers varsel) er et såkalt ubegrunnet varsel til selskapene om at Konkurransetilsynet vil undersøke fusjonen nærmere og at selskapene må avstå fra å gjennomføre fusjonen inntil saksbehandlingen er avsluttet.

[13] De to fusjonene som ble trukket er Greencarrier Shipping & Logistics AS – DFDS Logistics AS – Seafront Group AS / Nordic Port Services AS og Nor Tekstil AS – Rent Nordvest AS.

[14] I prinsippet kan fusjoner bli trukket av andre grunner enn at selskapene forventer inngrep fra konkurransemyndighetene, for eksempel ved at eksogene sjokk inntreffer i løpet av saksbehandlingsperioden og gjør fusjonen ulønnsom. Slike utenforliggende faktorer må imidlertid være uventede for selskapene, og av en slik karakter at selskapene har en gjensidig interesse i å opphøre fusjonsavtalen.

[15] Selskapene kan påklage klageorganets vedtak til domstolene, men dette skjer sjelden i fusjonssaker pga. tidsaspektet ved domstolsbehandlingen.

[16] Appendikset viser hvilke fusjoner som har blitt påklaget og utfallet av disse.

[17] Global Competition Review (GCR) er et selskap som leverer informasjon om konkurranserettssaker, regulering og håndheving, herunder data, markedsanalyser, og nyheter: https://globalcompetitionreview.com/

[18] Se f.eks. Gabrielsen og Johansen (2019) for en analyse av utfordringer med å gjenopprette konkurransesituasjonen ved hjelp av strukturelle tiltak i detaljistfusjoner.

[19] Se f.eks. EU-kommisjonens kunngjøring hvor det står «Divestiture commitments are the best way to eliminate competition concerns resulting from horizontal overlaps, and may also be the best means of resolving problems resulting from vertical or conglomerate concerns.” Remidies Notice (2008).

[20] Kwoka (2015) har også inkludert ex post studier av (syv) ulike samarbeidsavtaler («non-mergers»), men disse går vi ikke nærmere inn på her.

[21] Ex post studier fokuserer typisk på fusjoner som er blitt godkjent av konkurransemyndighetene, mens fusjoner som er blitt forbudt ofte ikke blir studert, ettersom det i praksis ikke skjer noen endring i markedet i det tilfellet. Dette kan gi opphav til et seleksjonsproblem når man skal gjøre en metastudie av fusjonskontrollen generelt sett, men for resultatene for avhjelpende tiltak spesifikt har ikke dette betydning. Se også Vita og Osinski (2016) for en kritisk kommentar til Kwoka (2015).

[22] Se Appendiks I i Kwoka (2015) for en nærmere beskrivelse av samtlige 42 fusjoner og studier av disse.

[23] Studiene Braunfels et al. (2019), Maier et al. (2019) og Juranek et al. (2020) er finansiert av Prisreguleringsfondet som administreres av Konkurransetilsynet.

[24] Norgårdens eierpost på 70% i Eggprodukter AS ble solgt til en eksisterende aktør (Jonas H. Meling AS) i markedet.

[25] Revisjonen av konkurranseloven i 2016 og etableringen av Konkurranseklagenemnda har gjort at det ikke lengre er mulig å ta andre politiske hensyn med i vurderingen av om man skal godkjenne en fusjon eller ikke.

[26] Studien benytter et «endring-i-endring»-forskningsdesign hvor utviklingen i prisen på kylling (på grossist- og detaljistnivå) brukes som kontrollgruppe, og finner en signifikant økning i grossistprisen på egg (relativt til grossistprisen på kylling) etter fusjonen, men ingen signifikant økning i detaljistprisen på egg (relativt til detaljistprisen på kylling).

[27] Nilsen et al. (2016) viser i en teoretisk modell med suksessive oligopoler at en oppstrømsfusjon vil medføre høyere faste betalinger og uendrede variable betalinger i en situasjon med todelte tariffer.

[28] Maier et al. (2019) benytter «endring-i-endring» forskningsdesign hvor utviklingen i priser på Telias mobilabonnement før og etter fusjonen sammenlignes med utviklingen i priser på tilsvarende mobilabonnement i et utvalg land (syntetisk kontrollgruppe). De benytter data fra Telgen om utvalgte abonnement for de to største operatørene i hvert enkelt land, og har således informasjon om priser på Telia-produkter, men ikke Chess-produkter for Norge.

[29] Braunfels et al. (2019) benytter også «endring-i-endring» forskningsdesign, men kontrollgruppen er her priser på tilsvarende Telia og Tele2 abonnement i andre skandinaviske land. Priser måles i form av ARPU (average revenues per user) og dataene inneholder informasjon om alle aktører i markedet.

[30] Noen av disse (10 av 40) fusjonene var allerede gjennomført, noe som vanskeliggjør utskillelse i etterkant. Dersom man ekskluderer disse fusjonene, så finner FTC (2017) at 75% var en suksess, 6% en delvis suksess og 19% mislykkes.

[31] Den andre delen av FTC (2017) studien omfattet 15 fusjoner i spesifikke industrier (dagligvare, apotek, sykehus, etc.) og 24 fusjoner i legemiddelmarkedet. Her ble det sendt ut spørreskjema til kjøpere hvor de skulle svare på om virksomheten fremdeles var operativ, og hvis ikke, hvorvidt virksomheten var lagt ned eller solgt til andre aktører i markedet. Resultatene viste at rundt 90 prosent av kjøperne var fremdeles aktive i de spesifikke industriene, mens 75% av produktene i legemiddelfusjonene ble fremdeles solgt av kjøper.

[32] Vi har ikke hatt informasjon om utvikling i markedsandeler til de utskilte virksomhetene, så testen må sees på som et øvre anslag på hvor effektive de strukturelle tiltakene var i å gjenopprette konkurransesituasjonen før fusjonen.

[33] De tre fusjonene med krav om restrukturering er (i) Shell-YX hvor to bensinstasjoner som Shell ønsket å overta (i form av en langsiktig leieavtale) ikke ble overført fra YX, (ii) Nortura – Prima Slakt / NorPri / Jæren eiendomsdrift hvor avtalen ble endret slik at Nortura ikke overtok kontroll over NorPri og Prima Gruppen forble majoritetseier (51% av aksjene), og (iii) Sektor Alarm – Nokas som var et minoritetserverv hvor Sektor måtte redusere sitt kjøp av stemmeberettigede aksjer i Nokas fra 49,9% til 25%.

[34] Rema1000-Lidl fusjonen ble godkjent mot at én av to butikklokaler i Nordfjordeid skulle tilbys en kjøper, men ingen potensielle kjøpere ønsket å overta, så virksomheten ble ikke solgt. Lemminkäinen-Mesta ble godkjent mot at et asfaltverk i Harstad skulle selges. Selskapet presenterte en kjøper som ikke ble godkjent av Konkurransetilsynet, og saken endte med at selskapet beholdt virksomheten og i stedet la ned et annet verk i konsernet. Norli-Libris ble godkjent mot at de skulle selge syv bokhandlere. Seks ble solgt, mens én bokhandel ble lagt ned med begrunnelse om at det ikke fantes noen kjøpere som var interessert.

[35] Av de 93 butikkene som Coop måtte selge etter oppkjøpet av ICA ble 43 solgt til Bunnpris og 50 til Norgesgruppen. Tre år etter godkjenningen har Bunnpris lagt ned åtte butikker og to av butikkene var blitt Meny butikker, mens to var blitt Rema1000 butikker. Norgesgruppen har lagt ned fem butikker og én var blitt Rema1000 butikk, mens én var blitt Bunnpris butikk. Totalt er altså 13 butikker lagt ned, mens seks av butikklokalene var overtatt av konkurrenter tre år etter godkjenningen.

[36] Det er kun Norli-Libris fusjonen hvor én av butikkene ikke ble solgt og hvor Konkurransetilsynet til slutt opphevet gjennomføringsforbudet og godkjente fusjonen. I øvrige fem fusjoner så ble samtlige tiltak implementert.

[37] Duso et al. (2013) undersøker i hvilken grad utformingen av fusjonspolitikken kan virke avskrekkende for konkurranseskadelige fusjoner. For fusjoner med avhjelpende tiltak finner de begrensede effekter med hensyn til avskrekkende virkninger. Kun avhjelpende tiltak i fase 1 ser ut til å ha en avskrekkende effekt på konkurranseskadelige fusjoner etter 2004. Clougherty et al. (2016) finner tilsvarende at fusjoner med avhjelpende tiltak i fase 1 har en avskrekkende effekt på konkurranseskadelige fusjoner ved at dette leder til færre notifiseringer de neste årene. Effekten er sterkest i høyt konsentrerte markeder.

Artikkelen stod på trykk i Samfunnsøkonomen nr 4. 2021