Konsentrasjon og lønnsomhet i innenlandske markeder i Norge har vært relativt stabil de siste 25 årene, i kontrast til hva som har skjedd i USA.

Kronikken er skrevet av Kurt Brekke, sjeføkonom i Konkurransetilsynet.

I USA har man observert en sterk vekst i markedskonsentrasjon de siste tiårene. Det er blitt færre selskaper i mange næringer, og de som har overlevd har fått større markedsandel. I tillegg har det skjedd en voldsom teknologisk utvikling med fremvekst av superstjerne-selskaper som Google og Facebook som nærmest har monopol i sine markeder.

Samtidig med denne utviklingen har man observert en sterk økning i amerikanske selskapers inntjening. Mange mener høye marginer og høy markedskonsentrasjon er bevis på økt markedsmakt til selskapene og at dette går utover oss forbrukere som må betale høyere priser enn før. Andre hevder at denne utviklingen snarere er et resultat av hard konkurranse, hvor ineffektive bedrifter har blitt drevet ut av markedet av effektive superstjerneselskaper, noe som er bra for oss forbrukere som kan kjøpe nye og bedre produkter til en lavere pris enn før.

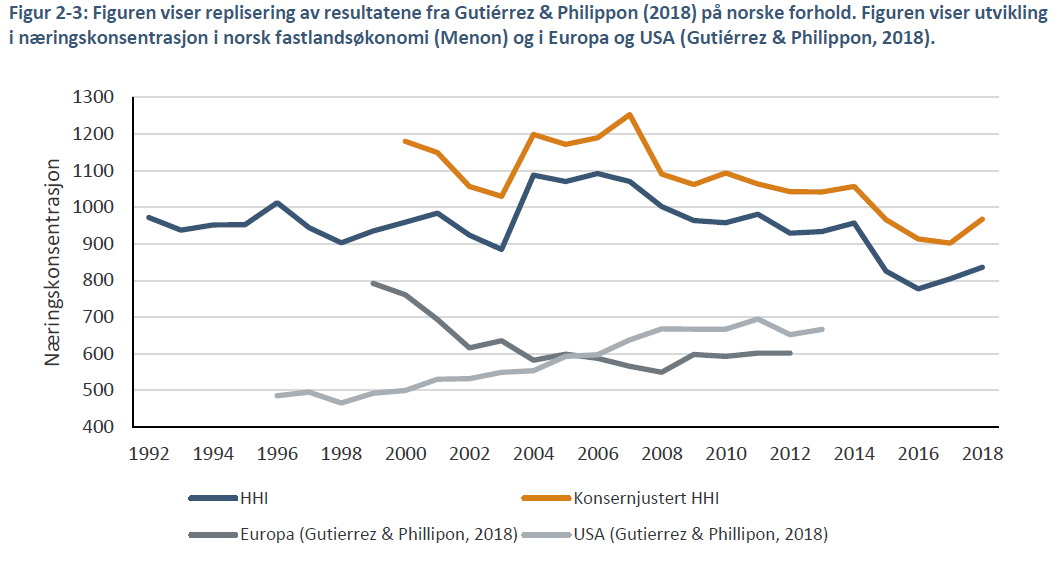

En studie av Gutierrez og Philippon finner at Europa har hatt en helt annen utvikling i markedskonsentrasjon, og hevder at det er hardere konkurranse i europeiske markeder enn i markedsliberalismens høyborg USA. I sin studie trekker de frem konkurransepolitikk som en viktig medvirkende forklaring, og viser til at særlig Europakommisjonen har vært vesentlig mer aktiv enn amerikanske konkurransemyndigheter. Det gjelder både å stoppe fusjoner og oppkjøp som vil begrense konkurransen og å straffe selskaper som driver med ulovlig samarbeid eller misbruker sin dominerende stilling på markedet.

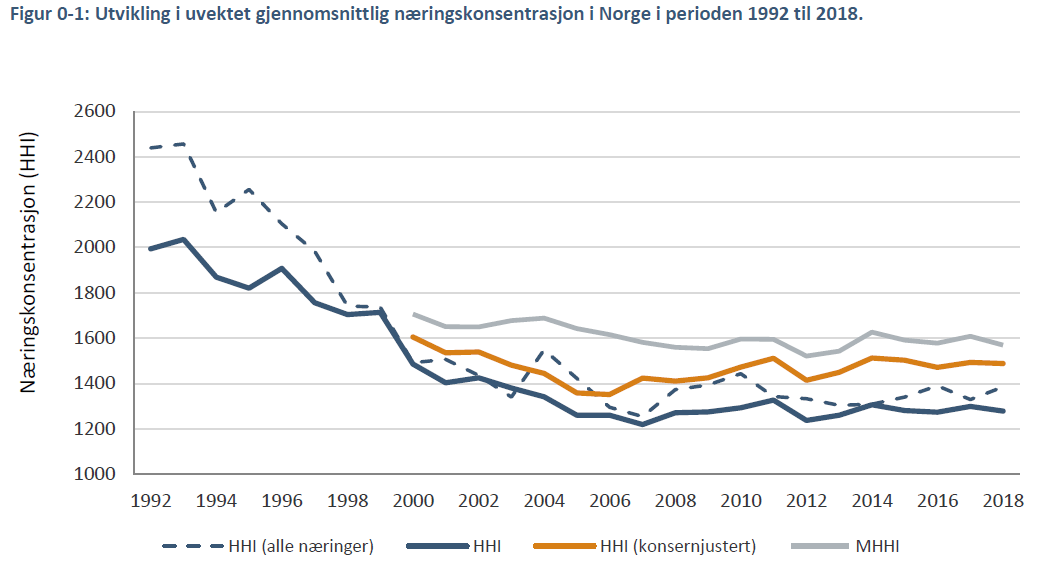

Menon Economics har på oppdrag fra Konkurransetilsynet nylig kartlagt utviklingen i norske næringer (eksklusiv eksportnæringer). Basert på en database med årlige regnskapstall for alle norske foretak for perioden 1992-2018, finner de at utviklingen i Norge i stor grad er lik den som vi ser i Europa for øvrig. De finner en svak reduksjon i markedskonsentrasjonen i norske næringer totalt sett. Vi har altså ikke “amerikanske tilstander” i Norge.

Samtidig finner de at markedskonsentrasjonen er høyere i innenlandske markeder i Norge enn for Europa og USA. Det er kanskje ikke så rart. Norge er en liten økonomi med plass til færre aktører. Men Norge er også en åpen økonomi, noe som også betyr at innenlandske markeder eksponeres for konkurranse gjennom handel. Konkurransepresset i en liten, åpen økonomi som Norge kan derfor være høyere enn det som reflekteres i målene på markedskonsentrasjon.

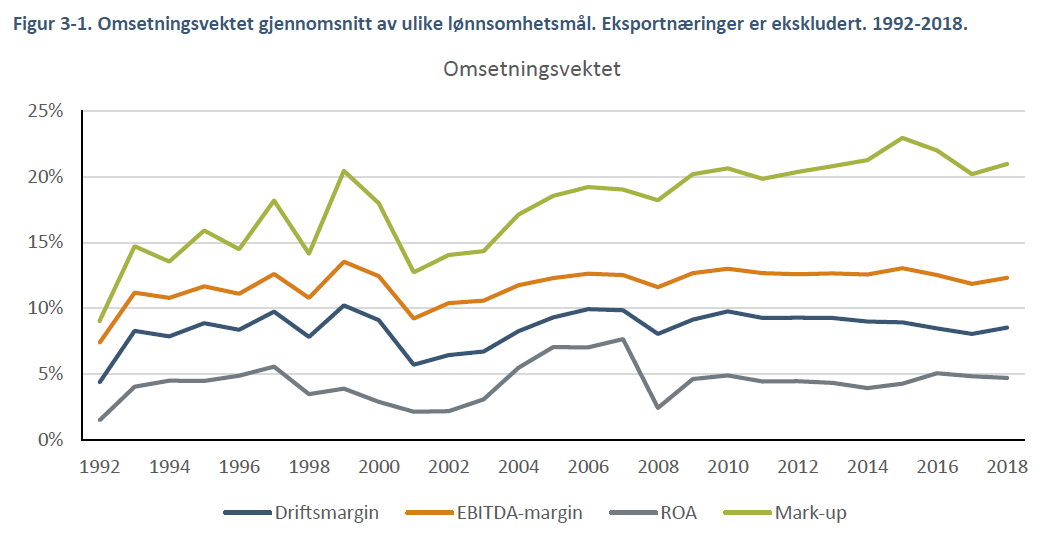

Menon har også sett nærmere på utviklingen i lønnsomhet i norske foretak i den samme perioden. Det store bildet er at lønnsomheten har vært svært stabil i hele perioden enten man ser på driftsresultat, EBITDA eller avkastning på kapital. Menon finner imidlertid en økning på rundt 10 prosentpoeng i påslaget på pris (markup) for norske foretak totalt sett. En masteroppgave av Johanne Butenschøn finner cirka 20% økning i prispåslaget i norske børsnoterte selskaper fra 1980 og frem til i dag. Norge har altså hatt en positiv utvikling i påslaget på pris som i USA, riktignok med en vesentlig svakere økning.

Er dette en indikasjon på svakere konkurranse og økt markedsmakt også i Norge? Svaret avhenger av om det er prisene som har økt eller om det er kostnadene som har falt. Dersom det er prisene som har økt, skyldes det utøvelse av markedsmakt, noe som betyr at forbrukerne er taperne. Dersom økningen i prispåslaget skyldes at bedriftene er blitt mer kostnadseffektive, er dette godt nytt for forbrukerne siden det normalt betyr lavere priser.

Det faktum at markedskonsentrasjonen i norske næringer ikke synes å ha økt, kombinert med at selskapenes lønnsomhet i samme periode har vært stabil, tyder på at konkurransen i norske næringer ikke har blitt svakere og at norske selskaper totalt sett ikke har fått økt markedsmakt.

Hvorvidt dette skyldes en aktiv konkurransepolitikk er vanskelig å si. Det er få land som har stoppet eller godkjent på vilkår så mange fusjoner og oppkjøp som norske konkurransemyndigheter. Norge har også vært tidlig ute med å deregulere tidligere monopolnæringer som f.eks. kraftmarkedet. Uansett gir ikke Menon sin kartlegging av markedsutviklingen i Norge grunnlag for å si at vi har “amerikanske tilstander” med forverring av konkurransen. Det er betryggende særlig for norske forbrukere. Samtidig er det flere sektorer hvor vi er bekymret for konkurransesituasjonen, slik som for eksempel dagligvare-, drivstoff- og mobilmarkedet. Det illustrerer behovet for en fortsatt aktiv konkurransepolitikk.

Kronikken stod på trykk i Dagens Næringsliv 29. januar 2020.