Konservative, illustrative anslag indikerer at eksistensen av konkurransereglene kan gi årlige milliardbesparelser for norske forbrukere.

Av sjeføkonom Kurt Brekke, konkurransedirektør Lars Sørgard og seniorrådgiver Andreas J. Tveito. Artikkelen ble først publisert i Samfunnsøkonomen 1/19

Vi drøfter effekter av konkurransereglene for forbrukerne og samfunnet mer generelt. Det skilles mellom direkte og indirekte effekter. Det førstnevnte knytter seg til (kortsiktige) virkninger av en konkret avgjørelse i det berørte markedet, mens sistnevnte refererer til (langsiktige) preventive virkninger av konkurransereglene. De indirekte effektene er krevende å måle, men størrelsen på disse effektene er typisk vesentlig større enn de direkte effektene. Måling kun av direkte effekter kan gi et feilaktig bilde på effekten av konkurransereglene og medføre feile prioriteringer mellom saksområder. Effektmåling bør derfor gjennomføres med forsiktighet og ta hensyn til indirekte virkninger av konkurransereglene. Konservative, illustrative anslag indikerer at eksistensen av konkurransereglene kan gi årlige milliardbesparelser for norske forbrukere.

Introduksjon

Institusjoner og regler er viktige for å sikre et lands velstand. I boken «Why Nations Fail?» peker Acemuglo og Robinson blant annet på utviklingen av velfungerende markeder som viktig for et lands vekst og velstand. I boken beskrives etableringen av konkurranselovgivningen i USA på slutten av 1800-tallet og hvordan denne bidro til å bryte opp monopoler og karteller (såkalte trusts) utover på 1900-tallet. Konkurransereglenes betydning for vekst og velstand illustreres av følgende sitat:

«Markets can be dominated by a few firms, charging exorbitant prices and blocking the entry of more efficient rivals and new technologies. Markets, left to their own devices, can cease to be inclusive, becoming increasingly dominated by the economically and politically powerful.» (Acemuglo og Robinson, 2012, side 364).

Det overordnede formalet med konkurranselovgivningen er å bidra til velfungerende markeder. Det betyr ikke at konkurranse skal vare et mål i seg selv, men benyttes i de tilfellene der konkurranse er til fordel for forbrukere og samfunnet for øvrig. Nå i de siste årene har det vært en debatt i USA om mulige konsekvenser av økt selgerkonsentrasjon de siste 30 årene. Studier indikerer at det kan ha ført til økte prispåslag og redusert innovasjon.1

I en rekke land har det kommet krav om at offentlige etater, herunder konkurransemyndigheter, skal dokumentere at deres arbeid har en positiv effekt for innbyggerne og samfunnet. I England har for eksempel Parlamentet pålagt engelske konkurransemyndigheter å årlig rapportere om hvor store besparelser forbrukerne har oppnådd som følge av dets arbeid.2

Formålet med denne artikkelen er å drøfte direkte og indirekte effekter av konkurransereglene for norske forbrukere. Vi tar utgangspunkt i noen sentrale funn fra den internasjonale litteraturen og en ny norsk spørreundersøkelse, og gir med det som utgangspunkt noen konservative, illustrative eksempler på årlige besparelser for norske forbrukere.

Mulige effekter

Når en skal måle effekter av konkurransereglene, er det nærliggende å tenke på effekten enkeltvedtak har på de involverte selskapene. Hvis for eksempel en fusjon 3 mellom nære konkurrenter blir stoppet av konkurransemyndighetene, vil det åpenbart ha betydning for bedriftene som ønsket å slå seg sammen. Det vil nødvendigvis innebære at de vil måtte fortsette å konkurrere, mens en fusjon ville ført til at det ikke lenger ville være konkurranse mellom de involverte selskapene. Mulige effekter av å stoppe fusjonen er at de involverte bedriftene ikke øker sine priser, de tvinges til å forbli effektive, og de fortsetter å innovere for å stjele markedsandeler fra hverandre. Samlet sett er dette det vi i Figur 1 kaller en direkte effekt av konkurransemyndighetenes vedtak og andre aktiviteter (kalt tiltak/sak).

Figur 1: Effekter av håndheving av konkurransereglene

Figur 1: Effekter av håndheving av konkurransereglene

Minst like viktig er imidlertid de såkalte indirekte effektene av et vedtak.4 Kartellvirksomhet og utilbørlig misbruk av dominerende stilling er ulovlig og man kan ilegge overtredelsesgebyr ved brudd på disse forbudene. I tillegg kan enkeltpersoner få bøter og fengselsstraff dersom man har deltatt i kartellvirksomhet. Regelverket kan således få tilsvarende allmennpreventive virkninger som straff i andre lover. Bedrifter vil observere at andre bedrifter blir ilagt gebyr og/eller pålagt opphør av sin adferd, og vil da på eget initiativ kunne avstå fra handlinger som kunne vært brudd på disse konkurransereglene.

Det er ikke ulovlig å fusjonere, men bedrifter må notifisere Konkurransetilsynet om større fusjoner før de kan gjennomføres. Hvis tilsynet finner at fusjonen kan være konkurranseskadelig vil det starte en undersøkelse som kan ende med at fusjonen blir stoppet. La oss anta at en fusjon blir stoppet. Da vil andre bedrifter i samme næring observere det, og det kan tenkes at de oppfatter det slik at nå er terskelen nådd for hvor sterk konsentrasjon konkurransemyndighetene vil tillate i denne næringen. Da vil det øke sannsynligheten for at de legger bort eventuelle planer om å kjøpe opp eller fusjonere med noen av sine nærmeste konkurrenter. Tilsvarende kan et inngrep få bedrifter i andre næringer til å innse at også de risikerer å bli stoppet, og av den grunn omgjøre sine fusjonsplaner.

Håndhevingen av konkurransereglene innebærer altså indirekte virkninger i form av at bedrifter avskrekkes fra å foreta konkurranseskadelige handlinger som vil kunne bli grepet inn mot av konkurransemyndighetene. En aktiv håndheving kan øke størrelsen på de indirekte effektene ved at bedrifter opplever en økt sannsynlighet for å bli rammet av konkurransereglene. Det kan også bidra til at bedriftene i større grad vet hvor grensen går for når konkurransemyndighetene vil gripe inn. Håndhevingen må derfor ikke være for streng slik at man avskrekker potensielt velferdsøkende tilpasninger fra bedriftenes side, eller for mild slik at konkurranseskadelige handlinger ikke forhindres. Dette kommer vi nærmere inn på senere i artikkelen.

Det er grunn til å tro at de indirekte effektene er enda mer betydelige enn det en kan se bare fra hvordan det enkelte selskap reagerer på et vedtak mot et annet selskap. Selve eksistensen av konkurranseregler kan få bedrifter til å handle annerledes enn de ellers ville gjort, uavhengig av konkrete inngrep fra konkurransemyndighetene. For eksempel vil fusjoner som resulterer i at en bedrift får monopol i et marked svært sjelden godkjennes av konkurransemyndighetene. Denne typen fusjoner vil derfor typisk ikke bli gjennomført, og dermed heller ikke behandles av Konkurransetilsynet. Det illustrerer at det er krevende å måle den totale effekten av konkurransereglene, da særlig de indirekte effektene.

Mulige effekter i Norge

La oss nå se nærmere på norske forhold, og gi noen illustrative eksempler på mulige besparelser for norske forbrukere som følge av konkurransereglene i det norske markedet. Det er ulike konkurransemyndigheter som har kompetanse til å gripe inn i det norske markedet. I tillegg til Konkurransetilsynet, kan også ESA (EFTAs overvåkingsorgan) og EU-kommisjonen gripe inn.5 ESA har for eksempel gitt Posten og Color Line gebyr for misbruk av dominans i det norske markedet, mens EU-kommisjonen ga Tomra et gebyr for misbruk av dominans i Norge (og fire andre nasjonale markeder) og påla Statoil å selge ut Jet sine bensinstasjoner i Norge som et vilkår knyttet til godkjenningen av oppkjøpet.6 Det rekordstore gebyret til Google(på 2,4 MRD EURO) som EU-kommisjonen vedtok i 2017 var ilagt på grunnlag av misbruk av dominans i 13 ulike land, hvorav Norge var ett av dem.

Inngrep mot fusjoner og oppkjøp

Ved en vurdering av om en fusjon skal stoppes, vil det typisk foretas en analyse av mulige effekter for forbrukerne. Desto mer negativ effekt for forbrukerne av en fusjon, desto større er sannsynligheten for at det gripes inn. Dette vil ventelig innebære at de potensielt mest konkurranseskadelige fusjonene vil bli skrinlagt av selskapene og dermed ikke dukke opp på konkurransemyndighetenes bord.

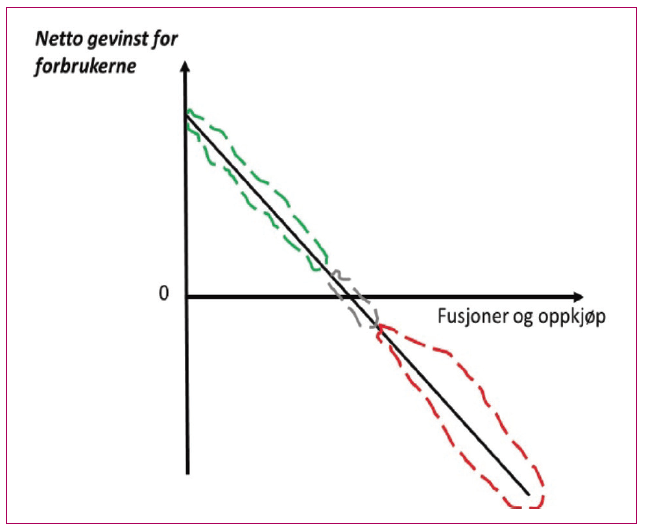

I Figur 2 er fusjoner rangert etter netto gevinst (f.eks. prisendring) for forbrukerne.7 Fusjoner i det røde området er de mest skadelige, og de som ventelig aldri blir meldt til Konkurransetilsynet. Det grønne området er de uproblematiske som meldes. Da gjenstår det et – bokstavelig talt – grått område av fusjoner hvor det er vanskelig å fastslå om effekten av fusjonen for forbrukerne er positiv eller negativ.

De siste årene har 96-97 % av meldte fusjoner i Norge blitt klarert før det er gått 25 virkedager. Mesteparten av disse vil være i det grønne området i Figur 2. Fusjoner i det røde området er avskrekket av konkurransereglene og vil ikke bli meldt. Det betyr at kun 3-4 % av de meldte fusjonene underlegges en nærmere behandling av konkurransemyndighetene,og kan karakteriseres som dem som er i det grå området i Figur 2.

Figur 2: Skjevt utvalg av fusjoner og oppkjøp som meldes til og behandles av konkurransemyndighetene

Figur 2: Skjevt utvalg av fusjoner og oppkjøp som meldes til og behandles av konkurransemyndighetene

Fusjoner som behandles grundig av konkurransemyndighetene er i det vi kan kalle gråsonen. Dette kan bety at dersom en finner at den direkte effekten er stor, kan det være dårlig nytt for håndhevingen. Et slikt funn kan indikere en lite aktiv eller effektiv fusjonskontroll. Potensielt skadelige fusjoner blir i det tilfellet meldt fordi sannsynligheten for å bli stoppet er lav.

Inngrep mot fusjoner kan imidlertid også skje ved at det stilles krav om avhjelpende tiltak, som enten er strukturelle (f.eks. selge ut en enhet) eller adferdskrav (f.eks. krav om å gi tilgang). Muligheten for avhjelpende tiltak gjør deti teorien mer attraktivt for bedrifter å melde en fusjon, dadet gir større mulighet for å få den godkjent.8

Usikkerhet knyttet til konkurransevirkningene av fusjoner kan føre til at flere potensielt skadelige fusjoner blir godkjent (type Ifeil) hvis flere fusjoner blir meldt. Torghatten sitt kjøp av eierandeler i Fjord1 er et eksempel på et oppkjøp som ble meldt fordi partene forventet at den skulle bli klarert med avhjelpende tiltak. 9 I juli 2016 la imidlertid Konkurransetilsynet ned forbud mot oppkjøpet I august 2016 var det anbudskonkurranse for ferjestrekninge Halhjem-Sandvikvåg for åtte års drift. Den som la inn lavest bud (ba om lavest subsidie) ville bli tildelt kontrakten. Torghatten bød 4,7 MRD kroner, Fjord1 5,8 MRD kroner og Norled 6,1 MRD kroner. Hvis oppkjøpet hadde blitt godkjent, ville Torghatten og Fjord1 ikke vært konkurrenter og de kunne koordinert sin budgivning. Kanskje hadde deres bud da vært 5,8 MRD kroner, eller eventuelt 6 MRD kroner hvis de forutså Norled sitt bud (eller enda høyere hvis de hadde forventet et høyere bud fra Norled hvis oppkjøpet hadde blitt godkjent)? Det illustrerer at potensialet for konkurranseskade – i dette tilfellet betydelige høyere kostnader for det offentlige – var stort dersom oppkjøpet hadde blitt godkjent.

Det er utført en rekke ex-post analyser av de direkte effektene av gjennomførte fusjoner i både USA og Europa. Det store bildet er at fusjoner som tillates i en del tilfeller fører til prisøkninger. Det gjelder selv i tilfeller hvor det er knyttet vilkår (avhjelpende tiltak) til godkjenningen av fusjonen. I tråd med teorien beskrevet over, tyder det på at for mange skadelige fusjoner godkjennes (type I feil).10

Det finnes en del studier som analyserer de indirekte virkningene av fusjonskontrollen. Seldeslacht et al. (2009) som er en av de første studiene, benytter tall fra OECD-land til å analysere hvordan antallet meldte fusjoner påvirkes av antallet fusjoner som blir forbudt av konkurransemyndighetene. De finner en avskrekkende effekt som følge av en økning i antallet fusjoner som forbys. En nyere studie av Clougherty et al. (2016) ser nærmere på fusjoner i Europa og finner, som førstnevnte studie, at en økning i antallet fusjoner som forbys fører til færre meldte fusjoner. De finner imidlertid ingen avskrekkende effekt knyttet til antallet fusjoner som godkjennes med avhjelpende tiltak. Det store bildet synes å være at fusjonskontroll har avskrekkende virkninger, men resultatene fra studiene er ikke entydige hva angår hvor stor effekten er av henholdsvis forbud og avhjelpende tiltak.11

Selv om det er avskrekkende effekter av fusjonskontrollen, er det et spørsmål om det er de skadelige fusjonene som avskrekkes. En amerikansk studie finner at flere inngrep mot horisontale fusjoner fører til at færre horisontale og flere vertikale fusjoner blir meldt (se Clougherty og Seldeslacht 2013).12 Da horisontale fusjoner typisk er mer skadelige for konkurransen, er denne studien konsistent med – men ikke noe bevis for – at de mest skadelige fusjonene avskrekkes. Duso et al. (2013) finner at i perioden før reformen av EUs fusjonslovgivning i 2004, førte forbud til at konkurranseskadelige fusjoner ble avskrekket, mens effektivitetsfremmende fusjoner ikke ble avskrekket. Etter reformen finner forfatterne fortsatt at konkurranseskadelige fusjoner blir avskrekket, men også at noen velferdsøkende fusjoner blir avskrekket. Clougherty et al. (2016) finner imidlertid at for perioden 1990-2015 ble kun konkurranseskadelige fusjoner avskrekket. Det store bildet synes å være at overavskrekking forekommer, men at det neppe er et stort problem.13

En annen metode for å studere indirekte virkninger av fusjoner, er å foreta spørreundersøkelser blant bedrifter og/eller konkurransejurister. En tidlig studie her er Konkurransetilsynets undersøkelse blant konkurranserettsadvokater i 2008. De 20 fremste konkurransejuristene i Norge ble intervjuet, og man avdekket at flere planlagte fusjoner som de hadde blitt konsulert om, hadde blitt skrinlagt eller modifisert i perioden 2007–08 av frykt for at de ville bli stoppet av konkurransemyndighetene. I perioden meldte de om tre fusjoner som ble skrinlagt, og seks som ble modifisert. Til sammenligning nedla Konkurransetilsynet i samme periode to forbud, og seks fusjoner ble godkjent på vilkår.

Det er også gjort flere studier basert på spørreundersøkelser av indirekte virkninger av konkurransepolitikken i Nederland og England.14 I studiene ble det utført spørreundersøkelser rettet mot både bedrifter og konkurransejurister. En fordel med å også spørre bedrifter er at fusjoner kan skrinlegges før en involverer konkurransejurister. Ved å stille spørsmål til et utvalg bedrifter om hvor mange fusjoner som ble skrinlagt eller endret som følge av konkurransereglene, og aggregere svarene opp til populasjonsnivå, kunne studiene anslå hvor mange fusjoner som har blitt avskrekket. Alle studiene finner at et betydelig antall fusjoner har blitt avskrekket som følge av konkurransereglene.15

Konkurransetilsynet gjennomførte i desember 2017 en spørreundersøkelse blant over 17000 bedrifter (svarprosent 20 %) og 28 konkurranserettsadvokater (svarprosent 57 %) i Norge. Detaljer om selve undersøkelsen og resultatene er presentert nærmere i et appendiks til artikkelen. I undersøkelsen ble bedriftene blant annet spurt om hvor mange fusjoner som ble skrinlagt eller modifisert fra 2014 til og med 2017 som følge av risikoen for inngrep av konkurransemyndighetene. Når tallene justeres slik at de blir representative for samtlige bedrifter (ikke bare de som er spurt), finner vi at om lag 50 fusjoner er avskrekket i perioden 2014-17.16 Til sammenligning ble det i samme periode meldt 385 fusjoner til Konkurransetilsynet, hvor av 5 fusjoner ble forbudt og 7 fusjoner godkjent på vilkår. Det innebærer at det var om lag fire ganger flere fusjoner som ble avskrekket enn dem som det ble grepet inn mot. Resultatene fra spørreundersøkelsen blant konkurranseretts- advokater underbygger også at avskrekkingseffekten er betydelig.

En mulig bekymring er at flere av bedriftene svarer at de mener at fusjonene som ble skrinlagt eller endret ikke ville være konkurranseskadelige, noe som kan indikere at fusjonskontrollen er for streng. Bedriftenes svar kan imidlertid være farget av at de gjerne ønsket å gjennomføre fusjonene som planlagt. Det er også betryggende at både bedrifter og konkurranserettsadvokater generelt sett mener overavskrekking av fusjoner skjer forholdvis sjeldent, og at få respondenter peker på administrative kostnader som en årsak til at fusjoner ikke gjennomføres. Den akademiske litteraturen og andre spørreundersøkelser indikerer også at overavskrekking ikke er et vesentlig problem i fusjonskontrollen.17

Den indirekte effekten kan være generell, i den forstand at forbud mot en fusjon i ett marked kan påvirke bedrifters fusjonsplaner i en rekke andre markeder. Et eksempel på dette er hotellkjeden Scandic som, på tross av at det ikke har blitt grepet inn mot fusjoner i hotellbransjen i Skandinavia, har uttalt at de ikke vil foreta store kjøp i Skandinavia fordi de forventer at konkurransemyndighetene vil stoppe slike oppkjøp.18 Samtidig vil en viktig del av den indirekte effekten bestå i at et inngrep i ett marked får andre bedrifter i samme marked til å revurdere sine fusjonsplaner.

I løpet av de siste 15 årene er det i Norge grepet inn mot over 40 fusjoner, og i 15 av disse inngrepene ble det nedlagt forbud. Flere av inngrepene synes å ha hatt en langvarig effekt:

- Kraftmarkedet: I 2002 og 2003 grep Konkurransetilsynet inn mot to oppkjøp som Statkraft planla å gjennomføre. Etter den tid har Statkraft ikke foretatt noen store oppkjøp i det norske markedet, og uttalte senest i november 2017 at de er ’på grensen av det som er konkurransemessig tillatt’.19

- Hagemarkedet: I 2012 stoppet Konkurransetilsynet Plantasjen sitt oppkjøp av en konkurrent utenfor Kristiansand. Etter dette har det ikke Plantasjen gjennomført noen nye oppkjøp i andre regioner.

- Bokhandlermarkedet: I 2011 grep Konkurransetilsynet inn mot Norli-Libris fusjonen og påla partene å selge ut et visst antall bokhandlere for å få godkjent fusjonen. I 2017 kjøpte Ark Notabene, men overtok ikke bokhandlere i områder med stor overlapp og har slik sett tilpasset seg den type avhjelpende tiltak som ble pålagt i saken fra 2011.20

- Skogmarkedet: I 2016 forbød Konkurransetilsynet AT Skog sitt oppkjøp av NEG Skog, og en sentral kilde i skognæringen uttalte i forkant at ’hvis det skjer er det kroken på døren for fusjonsplanene i skogeiersamvirket’.21

- Fergemarkedet: I 2016 forbød Konkurransetilsynet Torghattens kjøp av eierandeler i Fjord1. Flere uttalte at det betød at det ikke ville være mulig med salg av Fjord1 til Norled (tredje største), og Fjord1 ble solgt til Havilafjord (som ikke endret markedsstrukturen).22

I alle disse tilfellene har inngrep fra Konkurransetilsynet påvirket fremtidig markedsstruktur, da aktørene har blitt mer oppmerksomme på faren for å få nei. Det har i noen tilfeller påvirket hvem de har solgt til, i andre tilfeller fått dem til å modifisere fusjonsplanen og i enda andre tilfeller rett og slett valgt å ikke foreta ytterligere oppkjøp. Dette illustrerer at fusjonsinngrep kan ha preventive og svært langsiktige effekter på markedsstrukturen, og dermed på konkurransen i konkrete markeder. Det er svært krevende å tallfeste effekten av at ytterligere økning i konsentrasjon har blitt stoppet. Men la oss gi noen illustrative tall på to av de markedene som er nevnt over. Dersom ingen ytterligere konsentrasjon i det norske kraftmarkedet har hindret en gjennomsnittlig prisøkning på ½ %, vil det innebære en årlig besparelse for forbrukerne på 200 MNOK.23 Dersom ingen ytterligere konsentrasjon i fergemarkedet har hindret at det offentliges kostnad ved fergekontrakter økte med 10 % og dette beløpet videreføres til fergepassasjerene, vil det bety en årlig besparelse for passasjerene på knapt 500 MNOK.24

Forbudet mot misbruk av dominans

Konkurranseloven § 11 forbyr misbruk av dominerende stilling. Misbruk av dominerende stilling er typisk at en dominerende aktør helt eller delvis stenger ute en (faktisk eller potensiell) konkurrent fra markedet. Dette kan skje blant annet i form av leveringsnektelse, eksklusivavtaler, prisings- og rabattordninger og andre former for kontraktsvilkårsom har utestengende virkning. Slike handlinger er vanligvis observerbare for konkurransemyndighetene,og aktører som stenges ute fra markedet vil normalt også klage dette inn. Vi forventer derfor at en aktiv håndheving av § 11 vil avskrekke de handlingene som potensielt er mest skadelige. Slik sett vil en, på samme måte som for fusjonskontrollen, forvente større indirekte effekter enn direkte effekter.

En viktig forskjell fra fusjonskontrollen er imidlertid at det er mer usikkerhet knyttet til hvilken adferd som utgjør konkurranseskadelig misbruk av dominerende stilling.

Eksklusivavtaler har nødvendigvis utestengende virkninger og vil kunne være konkurranseskadelig dersom en dominerende aktør anvender slike avtaler for å stenge ute konkurrenter. Samtidig kan eksklusivavtaler i visse situasjoner bidra til bedre markedsføring og salg av et produkt til gode for forbrukerne. Feilaktige inngrep mot slike avtaler kan medføre et tap for forbrukerne og samfunnet både gjennom de direkte virkningene i det aktuelle markedet, men også indirekte ved at dominerende aktører i andre markeder vil måtte tilpasse sine avtaler for å unngå å bli straffet.25

Det er relativt begrenset kunnskap om effekter av misbruksforbudet. Misbrukssaker er også svært forskjellige, og det er sannsynlig at skadevirkningene knyttet til ulike typer misbruk kan variere mye. I USA har det vært en debatt om hvorvidt inngrep mot misbruk av dominans i det hele tatt har hatt noen positive direkte effekter, eller kanskje endog kan ha medført negative direkte effekter.26 En fersk studie av Duso et al. (2017) finner imidlertid at strukturelle avhjelpende tiltak i en misbrukssak i det tyske kraftmarkedet ga lavere elektrisitetspriser. Spørreundersøkelser fra England indikerer noe avskrekking knyttet til misbrukssaker, men effektene er betydelig mindre enn for fusjoner og karteller.27 Den tidligere nevnte spørreundersøkelsen blant norske konkurransejurister fra 2008, gir en viss indikasjon på indirekte effekter av forbudet mot misbruk av dominans i Norge.28

I Konkurransetilsynets spørreundersøkelse fra 2017 oppgir 116 av 3260 bedrifter som besvarte de aktuelle spørsmålene at de har avsluttet, endret eller skrinlagt adferdsom følge av konkurranselovens § 11 og risiko knyttet til Konkurransetilsynets håndheving i perioden 2014 til og med 2017. Ettersom de fleste bedrifter åpenbart ikke er dominerende, indikerer undersøkelsen at det eksisterer en betydelig avskrekkingseffekt blant bedrifter som kan være dominerende, noe som også underbygges av konkurranserettsadvokatenes svar.

Om lag 1/3 av bedriftene som oppga at de hadde avsluttet, endret eller skrinlagt adferd som følge av konkurranselovens § 11 mente selv at denne atferden ville vært konkurranseskadelig. På spørsmål stilt til alle bedriftene om hvorofte adferd som ikke er konkurranseskadelig blir avskrekket,svarer ca. 2% at dette skjer svært ofte eller ofte. Det antyder at det ikke er betydelig overavskrekking som følge av § 11 i Norge.

Etter at forbudet mot misbruk av dominans ble innført i Norge i 2004, har Konkurransetilsynet kun gjort treinngrep, hvorav ett vedtak er omgjort av tilsynet selv, ett vedtak endte med forlik, og ett vedtak ble omgjort i Høyesterett (med tre mot to stemmer). Sett i lys av dette virker den relativt store avskrekkingseffekten spørreundersøkelsen indikerer noe overraskende. På den annen side har ESA og EU-kommisjonen flere inngrep mot misbruki Norge. Videre hadde Konkurransetilsynet på tidspunktet for spørreundersøkelsen to pågående misbrukssaker somhadde fått betydelig medieoppmerksomhet.29 Det kan også ha betydning at misbruk av dominans er ulovlig og forholdsvis enkelt å oppdage.

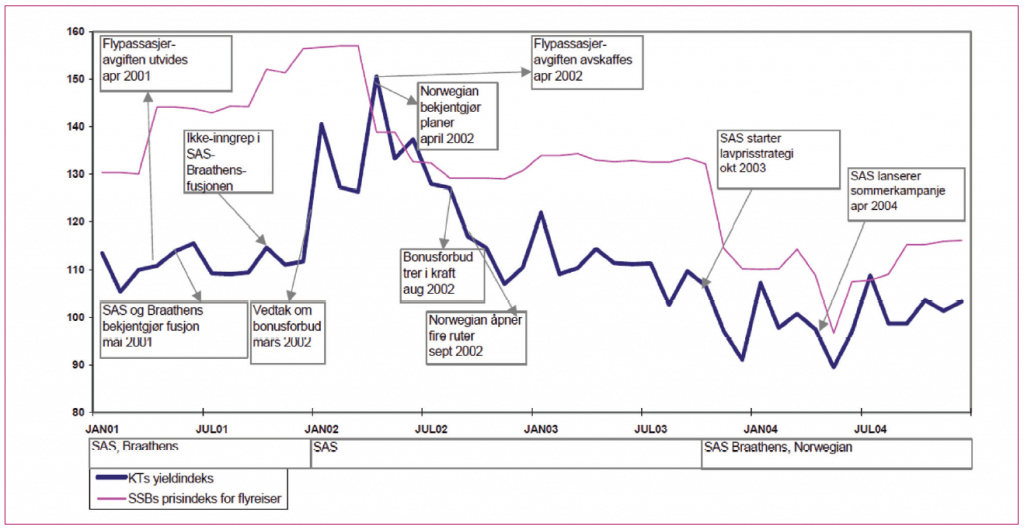

I norsk luftfart er det flere eksempler på at nye selskaper som har prøvd å etablere seg har mislyktes. I november1999 trakk Color Air seg ut etter å ha vært aktiv et drøyt år på fire innenriksruter. I mai 2001 erklærte Braathens at de var fallittbedrift, og ble kjøpt opp av SAS. I mars 2002 forbød Konkurransetilsynet SAS sitt fordelsprogram Eurobonus, og SAS sin klage ble ikke tatt til følge av departementet. Forbudet trådte i kraft 1. august 2002. Norwegian etablerte seg rett etter sommeren 2002, og etter eget utsagn var forbudet mot SAS’ bonusprogram avgjørende for beslutningen om å etablere seg. Grunnen var at forbudet ventelig gjorde kunder mindre lojale til SAS, og økte dermed potensialet for Norwegian til å tiltrekke seg kunder.

Utover i 2003 og frem mot sommeren 2004 var det reduksjoner i flyprisene i norsk luftfart, illustrert med utviklingen i inntekt per passasjer (såkalt «yield») som vist i Figur 3. Samtidig var det et stort fokus på at det var vedtatt et forbud mot misbruk av dominans med virkning fra mai 2004.30

Figur 3: Flybillettpriser 2001-04. Kilde: Konkurransetilsynets vedtak V2005-9 Figur 1

Figur 3: Flybillettpriser 2001-04. Kilde: Konkurransetilsynets vedtak V2005-9 Figur 1

Konkurransetilsynet vedtok i juni 2005 et gebyr på 20 MNOK til SAS for predasjon mot Coast Air på strekningen Oslo-Haugesund i perioden juni 2003 til juni 2004. Vedtaket ble opphevet av Oslo tingrett, og senere forlikt ved at vedtaket består samtidig som gebyret ble frafalt. Tilsynet sendte et varsel om misbruk av dominans av SAS på strekningen Oslo-Ålesund der Norwegian trakk seg ut seint på høsten 2004. Etter tilsvaret fra SAS ble saken lagt bort. En viktig grunn var at SAS på sensommeren og høsten 2004 økte prisene betydelig, ikke minst på ruten Oslo-Ålesund. Selve håndhevingen av misbruksforbudet overfor SAS i det norske flymarkedet fremstår som lite vellykket, da det første vedtaket ble opphevet og senere forlikt og det andre varselet senere ble lagt bort. Men selve innføringen av et forbud mot misbruk av dominerende stilling med den nye konkurranseloven i 2004 synes å ha hatt en effekt ved at SAS delvis reverserte sin aggressive prising utover høsten 2004. Norwegian var på høsten 2004 i en svært vanskelig finansiell situasjon, og det var en reell frykt for at de ville bli tvunget til å trekke seg fra markedet. Som kjent trakk Norwegian seg ikke ut, men sikret i stedet vedvarende konkurranse i dette markedet fra etableringen i 2002 frem til i dag. For å illustrere betydningen av dette, la oss anta at Norwegian sin etablering har hatt en svært moderat effekt på flyprisene. Hvis det er slik at Norwegians tilstedeværelse førte til 1 % lavere pris i snitt i flymarkedet, vil det innebære en årlig besparelse for forbrukerne på 150 MNOK.

Forbudet mot konkurransebegrensende avtaler

Konkurranselovens § 10 forbyr inngåelse av konkurransebegrensende avtaler, forretningspraksis eller annen dialog mellom bedrifter. Slike avtaler kan ta mange ulike former, som samarbeid om priser, produksjon, og markedsdeling. I dette avsnittet skal vi først fokusere på priskarteller, det vil si hemmelige, ulovlige avtaler mellom konkurrerende bedrifter om prissetting, og til slutt nevne virkningene av åpent, ulovlig samarbeid.

Erfaringen fra 30-tallet er fortsatt relevant for å forstå den samlede effekten av eksistensen av denne type konkurranseregler. Den betydelige økonomiske nedgangen (depresjonen) i USA på 30-tallet førte til at forbudet mot priskarteller ble opphevet for en periode. Studier finner at det førte til høyere priser, og at dette sannsynligvis bidro til forlenge den økonomiske krisen.31 En viktig forklaring er at høyere priser fører til lavere etterspørsel og dermed mindre produksjon, hvilket i neste omgang reduserer sysselsettingen.

Effektene av å avdekke kartellvirksomhet er prinsipielt forskjellig fra fusjonskontrollen og misbruk av dominans. Grunnen er at priskarteller er av sin natur hemmelige. Aktørene som deltar i et kartell har en felles interesse i å skjule dette for konkurransemyndighetene, noe som innebærer at man ikke nødvendigvis avskrekker de mest skadelige. Det betyr at det kan være betydelige direkte effekter av å avdekke priskarteller, i tillegg til indirekte effekter knyttet til faren for å bli oppdaget og straffet.

Det finnes en rekke studier av priskarteller som har blitt oppdaget av konkurransemyndigheter i ulike land. Studiene viser stor variasjon når det gjelder direkte virkninger. I noen tilfeller finner man ingen virkning, mens i andre tilfeller finner man store prisøkninger på 60-70% og over det.32 Det er ikke overraskende, da en forventer at muligheten for et priskartell til å foreta en lønnsom prisøkning vil variere mye. I snitt vil imidlertid den direkte effekten av å avsløre et priskartell være betydelig

Priskarteller kan i visse situasjoner føre til andre direkte virkninger enn kun prisøkninger, for eksempel økte kostnader for bedriftene som deltar i kartellet.33 Dette kan illustreres ved det såkalte sementkartellet hvor de fire sementselskapene i Norge (som senere ble til tre) inngikk en kartellavtale i 1923 som varte helt til 1967. De opprettet et felles salgskontor som satte kartellpris i Norge og fordelte salg mellom selskapene. Fordelingen av salget ble bestemt av hvert selskaps andel av samlet produksjonskapasitet i Norge. Denne delingsregelen ga hver av dem incentiver til å investere i økt kapasitet. Dette førte til en betydelig overkapasitet i det norske markedet, som ble benyttet til å produsere for eksport. Eksportprisen var imidlertid så lav at den ikke dekket kostnadene ved å investere i kapasitet.

En studie av Röller og Steen (2006) estimerte et tap for forbrukerne på hele 237 MNOK kun det siste året sementkartellet var aktivt. I tillegg fant de at kartellet kostet sementprodusentene omlag 48 MNOK (i 2006-kroner) i tapt fortjeneste det samme året i form av overkapasitet. Selv om dette var et legalt kartell i perioden før man fikk en konkurranselov med et forbud mot slik virksomhet, illustrerer dette at direkte effekter av å forby kartellavtaler kan være betydelige både for forbrukere og samfunnet generelt.

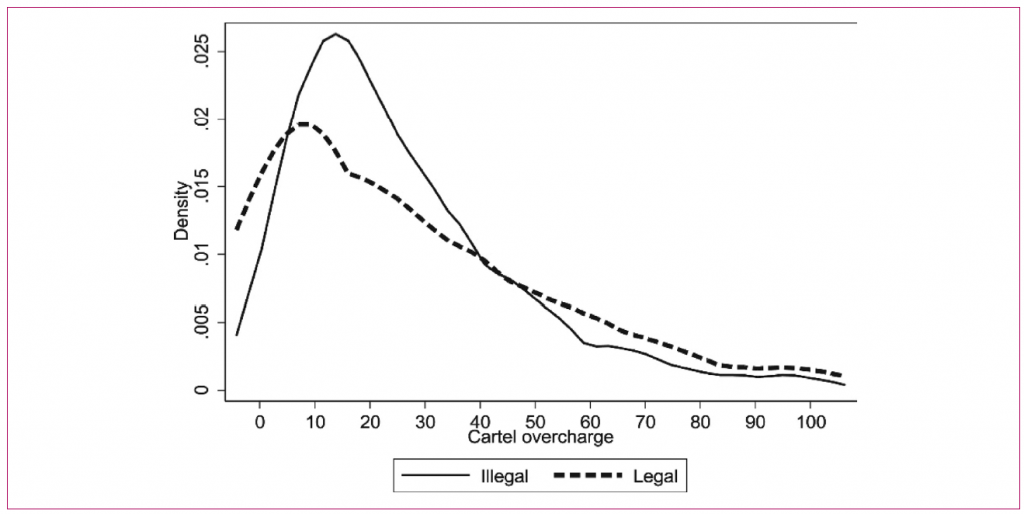

Minst like viktig er imidlertid den indirekte virkningen av et forbud mot kartellvirksomhet. Det er vanskelig å vite hvor mange hemmelige, ulovlige karteller som faktisk finnes.34 En studie av Bos et al. (2017) har sammenlignet prispåslaget for karteller i perioder med og uten kartellforbud. Hovedfunnet er illustrert i Figur 4, der heltrukket og stiplet linje viser fordelingen over prispåslag for henholdsvis ulovlige og lovlige karteller. Figuren viser at et forbud mot kartellvirksomhet fører til færre karteller med et lavt prispåslag. Den potensielle gevinsten ved å opprette kartell er begrenset dersom prispåslaget er lavt, og faren for å bli oppdaget og straffet får de til å avstå fra å danne kartell. Et forbud fører også til at det blir færre karteller med høyt prispåslag. Det skyldes at et høyt prispåslag øker sannsynligheten for å bli oppdaget, hvilket øker sannsynligheten for at noen bryter ut og melder. Det vil ytterligere øke sannsynligheten for at de gjenværende blir oppdaget.

Figur 4: Fordeling av prispåslag i periode med og periode uten kartellforbud

Figur 4: Fordeling av prispåslag i periode med og periode uten kartellforbud

(Kilde: Bos et al., 2017)

Davies et al. (2017) videreutvikler ovennevnte studie til å se på hvor mange karteller som blir avskrekket av eksistensen av et kartellforbud. De finner at ut fra et forsiktig anslag er halvparten av alle potensielle karteller avskrekket (blir ikke dannet), men at sannsynligvis er andelen avskrekkede karteller betydelig høyere.

I overensstemmelse med det som en kan lese ut av Figur 4 vil noen potensielle priskarteller med lave prispåslag bli avskrekket. I tillegg vil også en del potensielle priskarteller med høyt prispåslag ventelig avskrekkes fordi kartellet blir mindre stabilt, dels fordi det blir mer lønnsomt å bryte ut og dels fordi det er en større sjanse for å bli tatt. Det er ut fra dette vanskelig å gi et anslag på hvor stort prispåslag i snitt de potensielle kartellene som er avskrekket ville ha satt hvis de hadde blitt dannet. Etter det vi kjenner til er det ingen som har noe godt anslag på hvor stort dette (hypotetiske) prispåslaget er.35

Konkurransetilsynets spørreundersøkelse underbygger også at forbudet mot konkurransebegrensende avtaler har indirekte virkninger. Basert på undersøkelsen får vi et anslag på 240 forhold som er avsluttet, skrinlagt eller endret på grunn av konkurranselovens § 10 i perioden 2014-17, hvorav drøyt 140 (ca. 60 %) omhandlet horisontale avtaler. Til sammenligning gjorde Konkurransetilsynet totalt 5 inngrep mot horisontale samarbeid i denne perioden. Konkurransejuristenes svar underbygger også at det er en avskrekkingseffekt.

Bedriftene som har oppgitt at de har endret adferd på grunn av konkurranseloven og Konkurransetilsynets håndheving,oppgir at ca 46 % av forholdene som ble skrinlagt eller avsluttet, ikke var konkurranseskadelige. På spørsmål stilt til alle bedriftene svarer kun 4 % av respondentene at samarbeid som ikke er konkurranseskadelig «svært ofte» eller «ganske ofte» blir avskrekket.

De fleste kartellsakene som Konkurransetilsynet har hatt knytter seg til såkalt anbudssamarbeid. De to største er en sak vedrørende ABB og Siemens i markedet for turbiner til kraftverk i Norge fra slutten av 90-tallet, og en sak vedrørende NCC og Veidekke i asfaltmarkedet i Midt-Norge fra 2013. Det siste tiåret har Konkurransetilsynet fattet 10 vedtak som omhandler ulovlig anbudssamarbeid. Dette bør gi et klart signal til næringslivet om at ulovlig samarbeidi anbudskonkurranser er risikabelt.

Tre av de 10 sakene om ulovlig anbudssamarbeid var ikke hemmelige karteller, men åpne samarbeid i den forstand at oppdragsgiver var kjent med at bedriftene samarbeidet om et anbud. Den mest kjente av disse er Ski Taxi-saken der to drosjesentraler i 2011 ble ilagt gebyr for ulovlig anbudssamarbeid i Follo-området.36 Saken ble brakt helt til Høyesterett, som ba om uttalelse fra EFTA-domstolen for å sikre at dommen ble i tråd med rettspraksis i EU/EØS. I dommen fra juni 2017 blir det slått fast at dersom to bedrifter hver for seg kan innlevere tilbud i et anbud, vil det i utgangspunktet være forbudt å gi et felles pristilbud (overtredelse av § 10, 1. ledd). Dette er i tråd med Konkurransetilsynets vedtak fra 2011. En rekke konkurranseadvokater har omtalt Høyesteretts dom. En rekke bransjeorganisasjoner, og da særlig i anleggsbransjen, har merket seg dommen. Det er derfor god grunn til å tro at den ene saken alene har hatt betydelige indirekte virkninger.

Ski Taxi-saken har relevans for både offentlige og private innkjøp som skjer i form av en anbudskonkurranse. For offentlige innkjøpere, innebærer regelverket for offentlige anskaffelser at en vesentlig del av innkjøpene må gjennomføres i form av en anbudskonkurranse. Hvert år kjøper det offentlige inn varer og tjenester for om lag 500 MRD NOK.37 La oss anta at det vil være positive indirekte virkninger av konkurransereglene på dette området, ikke minst av Ski Taxi-dommen, og fokusere kun på offentlige innkjøp. Et forsiktig anslag kan være at i 5 % av anbudskonkurransene blir det økt konkurranse, og i den andelen av totalen vil det i snitt bli 1 % lavere pris. I så fall er effekten for kjøperne, i dette tilfellet det offentlige, en årlig besparelse på 250 MNOK.

Noen avsluttende merknader

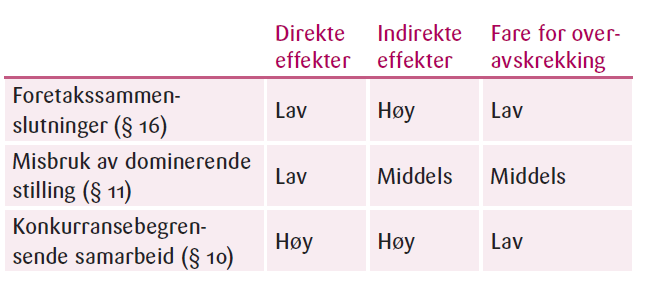

I denne artikkelen har vi diskutert hvilke effekter konkurranselovgivningen, og håndhevingen av denne, har for forbrukere spesielt og samfunnet mer generelt. Vi har skilt mellom direkte og indirekte effekter, hvor førstnevnte knytter seg til virkninger av et konkret vedtak, mens sistnevnte omfatter mer generelle preventive virkninger. I diskusjonen har vi fokusert på de tre sentrale bestemmelsene i konkurranselovgivningen som er forbudene mot konkurransebegrensende avtaler (§ 10) og utilbørlig utnyttelse av dominerende stilling (§ 11), samt fusjonskontrollen(§ 16). Basert på gjennomgangen av litteratur på området og Konkurransetilsynets egen spørreundersøkelse, kan effektene av håndhevingen av konkurransereglene oppsummeres på følgende måte:

Tabell 1: Forventede effekter av håndheving av konkurransereglene

Tabell 1: Forventede effekter av håndheving av konkurransereglene

De direkte virkningene av konkurransemyndighetenes vedtak kan ofte være relativt begrenset og da særlig i fusjons- og dominanssaker. Det har sammenheng med at de mest konkurranseskadelige fusjonene eller misbrukene med stor sannsynlighet vil bli stoppet av konkurransemyndighetene. Bedriftene vil derfor avstå fra denne typen handlinger fordi de frykter at konkurransemyndighetene ville ha grepet inn. Det betyr at de fleste fusjons- og misbrukssakene som kommer på konkurransemyndighetenes bord befinner seg i en gråsone og vil nødvendigvis ha begrensede direkte virkninger.

Men dette betyr ikke at alle fusjons- og misbrukssaker har en begrenset direkte effekt. Vi har vist til Torghattens kjøp av eierandeler i Fjord1, hvor det er sannsynlig at den direkte effekten av et forbud mot oppkjøpet kan ha gitt en milliardbesparelse til fordel for den offentlige innkjøperen Statens Vegvesen og i neste omgang fergepassasjerene. Dette oppkjøpet ble meldt fordi partene hadde forhåpninger om at oppkjøpet ville bli godkjent med avhjelpende tiltak.

Når det gjelder ulovlig samarbeid mellom bedrifter, er det grunn til å tro at den direkte effekten er større enn hva tilfellet er for fusjons- og misbrukssaker. Siden kartellvirksomhet er hemmelig i sin natur, kan en oppleve at bedrifter går sammen om å heve prisen betydelig og håper at dette ikke blir oppdaget. Da kan konkurransemyndighetene avsløre karteller som har en svært stor skadevirkning for forbrukerne. Internasjonale studier av karteller som har blitt avdekket viser i mange tilfeller svært store priseffekter av ulovlig samarbeid.

Indirekte effekter er vanskelig å måle fordi man per definisjon ikke observerer konkurranseskadelig atferd som ikke gjennomføres (avskrekkes) på grunn av konkurranselovgivningen. De internasjonale studiene som er utført finner at de indirekte effektene av konkurranselovgivningen kan være av betydelig størrelse for alle tre typene inngrep som vi har beskrevet. I fravær av konkurranseregler ville det vært fritt frem for bedrifter å samarbeide om priser, for dominerende foretak å misbruke sin markedsposisjon til å ekskludere konkurrenter eller for bedrifter å fusjonere til monopol. Konkurransereglene beskytter dermed forbrukerne gjennom å forhindre kartellvirksomhet og monopoldannelse i markedene.

Spørreundersøkelser blant bedrifter eller konkurranserettsadvokater er en metode som har vært benyttet for å få en indikasjon på størrelsen på de indirekte effektene av konkurransereglene. Konkurransetilsynet gjennomført nylig en slik undersøkelse, der resultatene viser, i tråd med tilsvarende studier fra andre land, at det er betydelige indirekte effekter av konkurranseregler. Undersøkelsen indikerer at i fireårsperioden 2014-17 ble om lag 50 fusjoner avskrekket (enten skrinlagt eller modifisert), mens det i samme periode ble det grepet inn mot 12 fusjoner.

I samme periode ble om lag 150 horisontale avtaler (avtaler mellom konkurrenter) avskrekket, mens det ble gjort 5 vedtak om ulovlig horisontalt samarbeid. Endelig oppgir over 100 bedrifter å ha endret atferd på grunn av forbudet mot misbruk av dominans til tross for at det ikke var noen vedtak i denne perioden.

Vi har gjort noen ufullstendige og høyst usikre anslag på mulige besparelser for norske forbrukerne som inkluderer både direkte og indirekte effekter av konkurransereglene.Det er blant annet vist til at fusjonsnekt har hindret ytterligere økt konsentrasjon i en rekke markeder, innføringen av forbudet mot misbruk av dominans temmet SAS og bidro til Norwegians vekst, og inngrep mot anbudssamarbeid har avskrekket konkurrenter fra å samarbeide om anbud. Vi finner at selv et konservativt anslag antyder at det er milliardbesparelser for forbrukerne hvert år av konkurransereglene.

Vi vil hevde at det er bedre med sjablongmessige anslag på den totale effekten av håndhevingen av konkurransereglene enn å kun fokusere på de direkte effektene som er relativt sett enklere å måle enn de indirekte effektene. Grunnen er at dersom man fokuserer på direkte effekter, så kan det fremstå som om effektene av inngrep mot fusjoner og misbruk av dominans er begrenset. Det er imidlertid en grov feilslutning, ettersom de indirekte effektene normalt vil være relativt store for nettopp denne typen saker. Ulovlig samarbeid mellom bedrifter er i sin natur som oftest hemmelig, hvilket betyr at den direkte virkningen av å oppdage et svært skadelig kartell kan være stor. Om man prioriterer naivt etter størrelsen på de direkte effektene, kan det føre til en systematisk favorisering av kartellsaker på bekostning av fusjons- og dominanssaker. Det å måle kun den direkte effekten kan følgelig gi ikke bare en betydelig undervurdering av den totale gevinsten av konkurransereglene, men kan og gi en systematisk skjevhet i målingen av effekten av ulike typer inngrep.

Det er en avgjørende forutsetning for effekten av konkurranselovgivningen at Konkurransetilsynet prioriterer de rette sakene og treffer riktige beslutninger i de sakene som blir prioritert. For å kunne gjøre dette, er det viktig med en evaluering av de vedtak som gjøres, både når det gjelder direkte og indirekte virkninger. En for streng håndheving kan medføre overavskrekking i den forstand at samfunnsøkonomisk gunstige fusjoner eller samarbeidsavtaler mellom bedrifter ikke blir gjennomført. En for mild praksis kan ha motsatt effekt og lede til underavskrekking. Det er derfor viktig å vurdere effektene av vedtak gjort av konkurransemyndighetene slik at en sikrer at en gjennom riktige vedtak og avgjørelser gir et riktig signal til næringslivet om hvilken adferd som de bør avstå fra og hva som er lovlig adferd.

Fotnoter

1 Gutierrez og Philippon (2017) finner at økt konsentrasjon i USA de siste ti-årene har ført til redusert innovasjon, hvilket i neste omgang har ført til redusert økonomisk vekst. De Loecker og Eeckhout (2017) viser at prispåslaget har økt i USA de siste 30 årene, og antyder at økt konsentrasjon er en mulig forklaring. For en drøfting av funnene, se Shapiro (2017).

2 Se CMA (2017a), hvor de rapporterer for siste året. Merk at de kun tallfester de direkte effektene.

3 Foretakssammenslutninger kan skje enten ved fusjoner, oppkjøp eller opprettelse av fellesforetak. Vi bruker i det følgende «fusjon» som en samlebetegnelse for ulike typer foretakssammenslutninger.

4 For en relativt ny oversikt over den internasjonale litteraturen om mulig avskrekking (indirekte effekter) av konkurransereglene, se CMA (2017b).

5 Hvilket organ som behandler sakene avhenger blant annet av de involverte aktørenes omsetning, hvilke og hvor mange land som er involverte, og prioriteringer i de ulike konkurransemyndighetene.

6 I Hjelmeng og Sørgard (2011) er det gitt en oversikt saker der EUkommisjonen har grepet inn frem til 2011 i det norske markedet, og det viser at det er et relativt stort antall saker (se avsnitt 3.6.2 og Appendix A). Hva angår ESA, er det så langt gjort vedtak i de to nevnte sakene (Posten og Color Line), men det er kjent at ESA har to pågående saker vedrørende mulig misbruk av dominans (Widerøe og Telenor) og en pågående sak om mulig konkurransebegrensende avtaler (ulike aktører i det norske bankmarkedet og mangel på tilgang for Trustly).

7 Resonnementet i forbindelse med Figur 2 er nærmere diskutert i Sørgard (2009).

8 I Cosnita-Langlais og Sørgard (2017) er det vist at muligheten for avhjelpende tiltak kan føre til at for mange fusjoner meldes og at det øker potensialet for tap for forbrukerne ved at flere skadelige fusjoner blir klarert.

9 Partenes rådgivere fryktet et forbud, men forventet at oppkjøpet kunne klareres med avhjelpende tiltak. Se brev fra Wiersholm til Sogn og Fjordane Fylkeskommune av 27. september 2015, og da særlig avsnitt 2, som er lagt ut på Sogn og Fjordanes Fylkeskommunes hjemmeside.

10 Se Kwoka (2014) angående USA, og Ormosi et al. (2015) angående Europa. Duso et al. (2013) finner at avhjelpende tiltak ikke er effektive, og at EU Kommisjonen sannsynligvis forbyr for få fusjoner.

11 Se CMA (2017b), side 53-59 for en gjennomgang av litteraturen.

12 Horisontale fusjoner er fusjoner mellom bedrifter på samme ledd i verdikjeden, altså konkurrenter. Vertikale fusjoner er fusjoner mellom bedrifter på ulike ledd i verdikjeden, for eksempel mellom en produsent om detaljist.

13 Se for eksempel CMA (2017b) side 57 for en drøfting av faren for overavskrekking hva angår fusjoner.

14 Jf Deloitte (2007), Office of Fair Trading (2011) og Van der Noll et al. (2011).

15 Se CMA (2017b) for en oppsummering av alle studiene.

16 Vi presiserer at det er betydelig usikkerhet knyttet til anslagene på avskrekkede forhold som er beregnet ut fra svarene i spørreundersøkelsen.

17 Videre kan det argumenteres for at faren for overavskrekking er liten fordi et betydelig antall fusjoner ikke klarer å realisere prosjekterte effektivitetsgevinster, jf Baker (2003).

18 Jf konsersjef Even Frydenbergs uttalelser til DN 7. mars 2018 i oppslaget «Jakter flere rom i Europa».

19 Se bladet Energi, nummer 8, 2017 side 26-27. Konsernsjef Kristian Rynning Tønnesen i Statkraft uttaler av ’[vi] har en samlet størrelse i Norge som er på grense på det som er konkurransemessig tillatt’, og uttaler videre at dette er basert på prosesser de har hatt med Konkurransetilsynet.

20 Se oppslaget ’Disse går fra Notabene til Norli’ i BOK365 den 15.09.2017.

21 Se oppslaget ’Konkurransetilsynet stopper skogfusjon’ i Nationen den 30.04.2016.

22 Se oppslaget ’kan bli vanskeleg å finne ein kjøpar’ i NRK den 4.08.2016.

23 Det antas at snittprisen er 30 øre/kWh, og at det produseres 130 TWh årlig. En gjennomsnittlig prisøkning på ½ % er lavt. Markedet er imidlertid større enn det norske når i perioder ikke er flaskehalser i nettet, og i de periodene er det liten fare for prisøkning.

24 Det antas at den årlige omsetningen er 4,7 MRD kroner. Den potensielle prisøkningen nevnt tidligere i anbudet Halhjem-Sandvikvåg var på over 20 %, så slik sett konservativt med 10 % prisøkning

25 Flere studier finner indikasjoner på at faren for overavskrekking er større i misbrukssaker enn i andre typer saker, jf side 29 i CMA (2017b).

26 Se Crandall og Winston (2003), som viser til at mange av sakene om monopolisering i USA har tatt svært lang tid og endt uten inngrep. Baker (2003) har i en kommentar vist til det han mener er eksempler der inngrep har hatt en positiv direkte effekt, blant annet i telemarkedet, og der forlik kan ha hatt en positiv direkte effekt.

27 Jf CMA (2017b) side 67.

28 Det er imidlertid indikasjoner på at det ikke alltid er de mest skadelige typer adferd som blir avskrekket, jf Sørgard (2013).

29 Sakene gjelder mulig misbruk i henholdsvis telemarkedet og ølmarkedet.

30 Ett eksempel er at Konkurransetilsynet fikk utarbeidet en rapport om mulig predasjon (lav pris for å drive ut en konkurrent) i 2003-04, og SAS oversatte den til engelsk slik at deres økonomiske konsulenter kunne kommentere rapporten internt til SAS og eksternt til tilsynet.

31 Se, for eksempel, den empiriske studien i Romer (1999). For en mer overordnet oversikt over effekten av at forbudet ble midlertidig opphevet i USA, se Harkrider (2009).

32 Se for eksempel Oxera (2009), som har gjennomgått ulike studier som til sammen dekker 114 kartellsaker.

33 Se Steen og Sørgard (2009), som gjennomgår teoretiske og empiriske studier av såkalt semi-kartell. Det vil si at bedrifter har kartell langs noen dimensjoner, typisk pris, og konkurrerer langs andre dimensjoner. Ett eksempel er det norske sementkartellet. Selskapene opprettet et priskartell innenlands, men konkurrerte på oppbygging av kapasitet.

34 Miller (2009) finner at lempningsordningen i USA førte til færre karteller. I en spørreundersøkelse i England finner Deloitte (2007) at for hvert inngrep mot kartell vil seks andre kartellavtaler bli lagt bort i henhold til hva konkurransejurister svarer, og 16 i henhold til hva bedriftsledere svarer. Forskjellen i svar fra de to gruppene er ikke overraskende, da en vil forvente at konkurransejuristene kun får informasjon om noen av de potensielle kartellavtalene som er lagt bort.

35 Block, Nold og Sidak (1981) finner at aktiv kartellinnsats i ett marked førte til lavere pris–kostnad-margin i relaterte markeder. Det eksisterer også en rekke andre studier som på ulike vis studerer avskrekkende virkninger av forbud mot konkurransebegrensede samarbeid. Etter en omfattende litteraturgjennomgang konkluderer britiske konkurransemyndigheter (se CMA 2017b) med følgende: «Overall(…)the literature shows substantial deterrent effects for competition authorities.»

36 Se Konkurransetilsynets vedtak V2011-12.

37 Se SSBs webside https://www.ssb.no/offinnkj