Konkurransetilsynets nye rapport viser at bankene har økt sin inntjening på boliglån og hatt likere rentenivå de siste årene. Markedet er sårbart for at bankene kan samordne sine renter, og tilsynet er derfor svært opptatt av at ikke bankene signaliserer fremtidige renter.

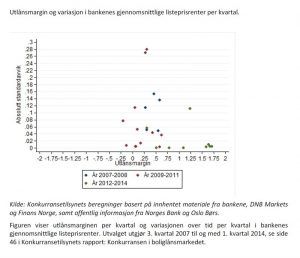

Konkurransetilsynet har undersøkt konkurransen i markedet for boliglån i perioden 2007 til første kvartal 2014. Formålet med undersøkelsen har vært å identifisere eventuelle begrensninger for en velfungerende konkurranse.

– Det er særlig to funn jeg vil fremheve i Konkurransetilsynets undersøkelser. Konkurransen i bankmarkedet er svært sårbar. Hvis bankene signaliserer planer om fremtidige renteendringer offentlig skal det lite til før konkurransen svekkes. For det andre har måten finansmyndighetene innførte kravene om økt egenkapital for bankene vært konkurransehemmende, sier konkurransedirektør Christine B. Meyer.

Uheldig med signalisering

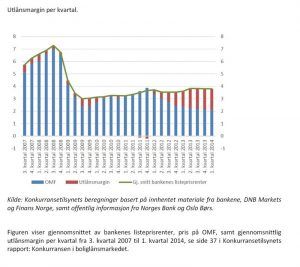

Det er mange aktører i boliglånsmarkedet. Det skulle isolert sett legge til rette for en god konkurranse. Det har imidlertid vært en betydelig økning i bankenes marginer siden 2012, og bankenes boliglånsrenter er blitt likere etter finanskrisen.

– Ved innføringen av skjerpede kapitalkrav kan det virke som om bankene har hatt en felles oppfatning om at dette i stor grad skulle finansieres av boliglånskundene. I et marked med sunn konkurranse skulle det ikke være mulig å velte så mye av belastningen over på lånekundene, sier avdelingsdirektør Gjermund Nese, som legger til at det finnes flere alternativer for å øke egenkapitalen.

I forbindelse med innføring av nye kapitalkrav for bankene våren 2013 kommuniserte flere banker gjennom media at dette ville føre til økte boliglånsrenter.

– Bankenes signalisering av fremtidig rentenivå kan ha bidratt til at konkurransen har blitt begrenset som følge av at den strategiske usikkerheten har blitt redusert. Praksisen er av den grunn svært uheldig, sier Nese.

Slik signalisering kan under visse forutsetninger innebære et brudd på konkurranseloven.

– Selv om bankene har satt ned renten flere ganger det siste året, har ikke bankenes marginer falt tilsvarende. Med en sterk konkurranse ville man forvente at marginene falt ytterligere, sier Nese.

Finansmyndighetenes ansvar

Tilsynet mener finansmyndighetene ikke har tatt tilstrekkelig hensyn til konkurransemessige konsekvenser i forbindelse med innfasingen av de nye kapitalkravene.

– Tilsynet er enig i at det er viktig at bankene bygger egenkapital. Men myndighetene har i for liten grad vektlagt konkurransemessige hensyn ved utforming og innføring av det nye regelverket som øker kapitalkravene. Blant annet er vi kritisk til at kravene har økt relativt mye over en forholdsvis kort periode, sier Meyer.

De norske kapitalkravene bidrar også til konkurransevridning i markedet. Filialer av utenlandske banker får isolert sett en konkurransefordel i det norske markedet. Norske myndigheter ønsker å møte denne konkurransevridningen ved å arbeide for økt grad av vertslandsregulering. Dette kan imidlertid ifølge tilsynets oppfatning føre til etableringshindringer for utenlandske banker.

Tiltak

Tilsynet foreslår flere tiltak for å fremme konkurransen i boliglånsmarkedet:

* Det bør vektlegges konkurransemessige hensyn ved innføring av nytt regelverk i banksektoren.

* Det anbefales at norske myndigheter fremover bør tilstrebe en harmonisering med EUs kapitalkravsregelverk.

* Det er behov for økt fokus på signalisering som konkurranseproblem generelt, og spesielt knyttet til banksektoren og utlån med pant i bolig. Tilsynet vil følge med regelverksutviklingen for signalisering for andre land, og vil vurdere å forfølge eventuell fremtidig signalisering i det norske bankmarkedet.

* Det er behov for å gjøre Finansportalen mer synlig, og det er nødvendig å øke kjennskapen til bankbyttereglene slik at kundene får bedre mulighet til å bli mer aktive og prisbevisste.